Prélèvement à la source : quels revenus y sont soumis ?

Les revenus concernés par la retenue à la source

Quelle forme prend le prélèvement à la source ?

Rappelons que le prélèvement à la source de l’impôt sur le revenu a pour objectif de supprimer le décalage d’un an entre la perception des revenus et leur imposition. Le principe est donc de réaliser le prélèvement l’année au cours de laquelle le contribuable dispose ou réalise ses revenus.

Suite à votre déclaration d’impôts, l’administration fiscale identifie les revenus soumis au prélèvement à la source, et ceux qui ne le sont pas. Sur cette base, elle calcule d’une part votre taux moyen d’imposition, et d’autre part votre taux de prélèvement à la source.

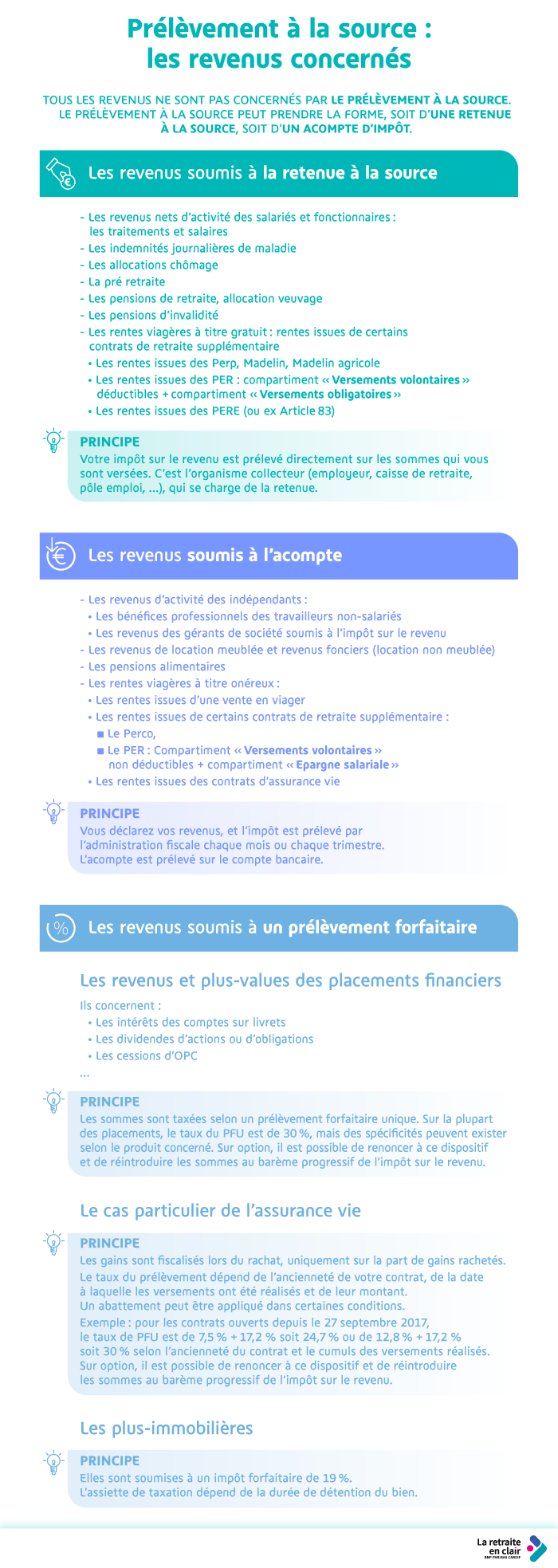

Le prélèvement à la source peut donc prendre la forme : soit d’une retenue à la source opérée par un « collecteur », soit d’un acompte d’impôt directement payé par le contribuable à l’administration fiscale. C’est le taux de prélèvement à la source qui va déterminer le niveau de la retenue à la source, et/ou le montant de l’acompte d’impôt.

Notez que vous avez le choix entre taux personnel et taux neutre, et que vous pouvez moduler votre taux en cours d’année, en cas de changement dans votre situation familiale (mariage, naissance, …), ou en cas de baisse ou de hausse de vos revenus.

Dans le cadre de la retenue à la source, l’impôt est prélevé directement par le « collecteur » sur la somme d’argent qui vous est versée. Selon votre situation et les revenus concernés, cet organisme collecteur peut être votre employeur, Pôle emploi, la caisse de Sécurité sociale ou les caisses de retraite. Pour que le dispositif fonctionne, il faut donc que l’entité qui vous verse la somme d’argent soit en mesure de procéder à la retenue de l’impôt, et de la transmettre à l’administration fiscale. C’est ce qu’on appelle un « tiers collecteur ».

Dans le cadre de l’acompte d’impôt, l’impôt est prélevé sur votre compte chaque mois ou chaque trimestre par l’administration fiscale sur le compte bancaire que vous avez désigné.

Les revenus soumis à la retenue à la source

Le prélèvement à la source s’applique via une retenue à la source, prélevée directement sur les revenus perçus, dans une grande majorité des cas. Le point sur les revenus concernés.

Vous êtes en activité

Si vous êtes salarié(e) ou fonctionnaire. Vos traitements et salaires sont soumis à la retenue à la source. Tous les éléments de rémunération sont concernés : votre salaire de base, une prime, un 13ème mois, des avantages en nature, les indemnités liées à une rupture de contrat de travail... Le calcul est effectué sur la base de votre rémunération nette.

Le taux et le montant de la retenue sont indiqués sur votre fiche de paye. Vous y trouvez aussi le montant de votre salaire net avant et après l’impôt à la source.

Notez que si votre entreprise a mis en place un dispositif d’épargne salariale, la participation![]() Participation<p>Dispositif qui consiste, pour une entreprise, à verser à chaque salarié une part sur ses bénéfices. Le salarié peut percevoir les sommes immédiatement ou les bloquer pendant 5 ans dans des dispositifs d'épargne retraite ou d'épargne salariale.</p> et l’intéressement

Participation<p>Dispositif qui consiste, pour une entreprise, à verser à chaque salarié une part sur ses bénéfices. Le salarié peut percevoir les sommes immédiatement ou les bloquer pendant 5 ans dans des dispositifs d'épargne retraite ou d'épargne salariale.</p> et l’intéressement![]() Intéressement<p>Dispositif par lequel une entreprise associe ses salariés à ses résultats ou à ses performances. En fonction de l'atteinte d'objectifs précis, elle leur verse une prime qu'ils peuvent épargner sur un plan d'épargne salariale (PEE, PERCO) ou percevoir immédiatement.</p> sont également soumis au prélèvement à la source si vous percevez ces sommes. Si vous ne les percevez pas mais les versez sur un plan d’épargne salariale, elles y échappent car ne sont pas soumises à l’impôt sur le revenu.

Intéressement<p>Dispositif par lequel une entreprise associe ses salariés à ses résultats ou à ses performances. En fonction de l'atteinte d'objectifs précis, elle leur verse une prime qu'ils peuvent épargner sur un plan d'épargne salariale (PEE, PERCO) ou percevoir immédiatement.</p> sont également soumis au prélèvement à la source si vous percevez ces sommes. Si vous ne les percevez pas mais les versez sur un plan d’épargne salariale, elles y échappent car ne sont pas soumises à l’impôt sur le revenu.

Si vous êtes salarié(e) d’un particulier (garde d'enfants, soutien scolaire, assistance aux personnes âgées ou handicapées, entretien de la maison et travaux ménagers, …), vous êtes pour la première fois en 2020 concerné(e) par la retenue à la source. C’est l’Urssaf qui se charge de faire l’intermédiaire, pour collecter l’impôt et verser votre salaire.

Si vous êtes au chômage, vos allocations perçues de Pôle emploi sont soumises à la retenue à la source.

Si vous êtes en arrêt maladie, les indemnités journalières perçues de votre caisse de Sécurité sociale sont également soumises à la retenue à la source.

Vous êtes retraité

Votre pension de retraite est, comme les salaires, soumise à la retenue à la source. Si votre conjoint est décédé, vous pouvez, dans certaines conditions, bénéficier d’une pension de réversion ou d’une allocation veuvage. Elles sont également soumises à la retenue à la source.

Chaque mois, au moment de vous verser votre pension, les caisses de retraite procèdent à la retenue de l’impôt au taux qui leur est communiqué par le fisc. Si votre retraite vous est versée par plusieurs organismes, chacune prélève l’impôt sur la somme qui vous est due, suivant le même taux de prélèvement.

Vous pouvez retrouver votre taux de prélèvement, le montant du prélèvement, ainsi que le montant de votre retraite avant et après le retenue à la source dans votre espace personnel, sur le site de votre caisse de retraite.

Si, à la retraite, vous continuez d’exercer une activité salariée, pas de changement. Chaque organisme procède à la retenue, au même taux d’imposition : votre employeur sur votre salaire, votre caisse de retraite sur votre pension.

Enfin, les pensions d’invalidité sont également soumises à la retenue à la source.

Ne sont pas soumis à la retenue à la source :

Les indemnités versées sur décision de justice en réparation d’un préjudice moral.

Certaines rémunérations de source française versées aux non-résidents et supportant déjà une retenue à la source.

Les avantages afférents à l’AGA (Acquisition Gratuite d’Actions) ou à des conditions préférentielles dans le cadre de l’actionnariat salarié.

Les revenus de source étrangère imposables en France mais ouvrant droit à un crédit d’impôt par convention internationale.

Les revenus soumis à l’acompte d’impôt

Le prélèvement à la source peut également prendre la forme d’un acompte d’impôts. Les revenus soumis à l’acompte d’impôt concernent de façon générale tous les revenus qui ne sont pas versés par un organisme « tiers collecteur » capable d’appliquer la retenue à la source. Il s’agit notamment des revenus professionnels liés à une activité indépendante, des revenus locatifs ou des pensions versées entre particuliers (pension alimentaire par exemple).

Vous êtes travailleur indépendant

Si vous exercez une activité non salariée (artisan, commerçant, profession libérale)

Vos revenus professionnels (vos bénéfices) ne sont pas soumis à la retenue à la source, comme le sont les salaires par exemple. Ils font l’objet d’un acompte d’impôt.

Le montant des acomptes à payer sur une année, est calculé sur la base des bénéfices réalisés sur les 2 ans qui précèdent. Par exemple, les acomptes 2020 payés jusqu’au mois d’août sont calculés par l’administration fiscale sur la base des bénéfices déclarés en 2018. A compter du mois de septembre, ils le sont sur la base des bénéfices déclarés en 2019.

Si vous n’avez pas dégagé de bénéfice sur les 2 années précédentes, vous ne payez pas d’acompte.

Si vous démarrez votre activité en 2020 et que vous dégagez des bénéfices, vous ne paierez votre premier acompte qu’à compter de septembre 2021.

Le cas particulier des micro-entrepreneurs

Si les revenus dégagés par votre activité d’indépendant ne dépassent pas certains montants, vous pouvez opter pour une imposition forfaitaire de vos revenus. Dans ce cas, vous n’êtes ni soumis à la retenue à la source, ni à l’acompte d’impôt. Vous déclarez votre chiffre d’affaires - et non pas votre bénéfice - chaque mois (ou chaque trimestre) et êtes imposé sur la base d’un taux forfaitaire réduit qui dépend de votre activité :

- 1% pour une activité commerciale/artisanale de vente,

- 1,70% pour une activité commerciale de service,

- 2,20% pour une activité non commerciale.

Vous percevez des revenus locatifs

Que vous soyez actif ou à la retraite, l’investissement immobilier est une solution intéressante pour vous constituer un complément de revenu. En tant que propriétaire, vous pouvez choisir de louer votre bien :

- Soit en location « vide » : le bien que vous louez n’est pas meublé. Vos loyers sont alors considérés comme des revenus fonciers ;

- Soit en location « meublée » : vos loyers sont alors considérés comme des bénéfices commerciaux.

Quel que soit le mode de location choisi, les loyers perçus (revenus fonciers ou bénéfices commerciaux) sont soumis au prélèvement à la source. En revanche, l’impôt n’est pas perçu via la retenue à la source, mais sous la forme de l’acompte d’impôt.

Les revenus non soumis à la retenue à la source

Certains revenus ne sont pas soumis au prélèvement à la source (ni sous la forme de la retenue à la source, ni sous celle de l’acompte d’impôt). Ils sont taxés sur la base d’un taux forfaitaire.

Cela concerne notamment les revenus et les plus-values des produits financiers ainsi que les plus-values issues de cessions immobilières

Les revenus ou plus-values de placements financiers

Les revenus et les plus-values de placements financiers, peu importe leur nature, sont soumis à l’impôt sous forme d’un prélèvement forfaitaire, ces produits sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux).

Les revenus de placements financiers concernent les intérêts ou dividendes perçus de vos placements financiers : les intérêts perçus des sommes placées sur des livrets d’épargne (en dehors des livrets qui sont exonérés d’impôt comme le Livret A, le LDD, …), les dividendes (dividendes d’actions ou intérêts d’obligations par exemple) perçus des sommes placées sur des comptes titres ...

Les plus-values de placements financiers (ou plus-values mobilières) concernent les plus-values liées à la vente de titres (actions, obligations, parts de sociétés, organismes de placements collectifs).

Il est toutefois possible de renoncer au PFU et d’opter pour l’imposition sur le revenu au barème progressif. Dans ce cas particulier, l’administration fiscale pourrait rembourser la différence entre le PFU prélevé et l’impôt dû.

Le cas particulier de l’assurance vie

Les produits d’assurance vie bénéficient d’un régime fiscal favorable. Aussi, l’imposition des gains est réalisée au moment du rachat, uniquement sur la part de gains rachetés. Le niveau d’imposition dépend de l’ancienneté de votre contrat, de la date à laquelle les versements ont été réalisés et de leur montant. Un abattement peut être appliqué dans certaines conditions.

Par exemple, si vous avez souscrit votre contrat après le 27 septembre 2017, et que vous effectuez un rachat avant 8 ans, les gains seront imposés au PFU de 30%. Ce taux chutera à 7,5% lorsque votre contrat aura plus de 8 ans, et si le cumul des versements réalisés sur le contrat (nets des rachats) est inférieur à 150 000 euros.

Si votre contrat est plus ancien ou que le cumul des versements réalisés est supérieur à 150 000 €, les taux d’imposition peuvent être différents. En savoir plus sur la fiscalité de l’assurance vie.

Les plus-values immobilières

Lorsque vous revendez votre logement plus cher que le prix où vous l’avez acheté, la différence (la plus-value immobilière) est soumise à une imposition forfaitaire de 19%. Des abattements pour durée de détention par exemple peuvent venir diminuer l’assiette de taxation.

Certains cas d’exonération existent. La plus courante est l’exonération pour vente de la résidence principale. D’autres cas d’exonération permettent par exemple de tenir compte de situations de fragilité (comme notamment les retraités ayant de faibles de ressources ou les personnes en situation d’invalidité).

Le cas particulier des rentes viagères

Une rente viagère correspond à une somme d’argent versée à un bénéficiaire, pendant toute la durée sa vie, jusqu’à son décès. Il existe 2 types de rentes viagères : les rentes viagères à titre gratuit, et les rentes viagères à titre onéreux. C’est la nature de cette rente (à titre gratuit ou à titre onéreux) qui va déterminer si elle est soumise à la retenue à la source ou à l’acompte d’impôt. Faisons le point sur les différents types de rente.

Les rentes viagères issues de ventes immobilières en viager

La vente en viager consiste à vendre un bien immobilier en échange du versement d'une rente à vie au vendeur de la part de l'acheteur. Si vous avez vendu un bien en viager, la rente que vous percevez est une rente à titre onéreux. Elle est donc soumise à l’acompte d’impôt, et non à la retenue à la source.

Les rentes viagères issues de contrats d’assurance vie

Les rentes issues de contrats d’assurance vie sont des rentes à titre onéreux. Aussi, si vous optez pour une sortie en rente de votre contrat d’assurance vie, c’est le régime de l’acompte d’impôt qui s’applique, et non de la retenue à la source.

Les rentes viagères issues de contrats de retraite

Si vous avez souscrit un produit d’épargne retraite (PERP, Madelin, PER Individuel) ou que votre employeur l’a fait pour vous (PER Obligatoire, PER Collectif, PERE ou ex-article 83 ou PERCO), vous pouvez percevoir une rente une fois à la retraite.

Vous disposez d’un Madelin ou d’un Perp. Les rentes issues de ces contrats sont des rentes à titre gratuit. L’impôt dû est prélevé à la source sur le montant net imposable de la rente.

Vous disposez d’un PER Individuel ou d’un PER d’Entreprise (PER Obligatoire ou PER Collectif)

Pour rappel, le Plan d’Epargne Retraite (PER) est un nouveau contrat instauré par la Loi Pacte en octobre 2019. Le PER est constitué de 3 compartiments qui sont alimentés de façon différente (versements effectués à titre volontaire, versements issus de l’épargne salariale, ou versements obligatoires).

Le PER est un contrat qui permet de sortir en rente et/ou en capital (sauf pour les sommes issues du compartiment « versements obligatoires », pour lesquelles la sortie en rente est obligatoire). Si vous choisissez la sortie en rente, les modalités d’application de l’impôt diffèrent selon le compartiment concerné :

- Pour les sommes issues de vos versements volontaires (compartiment 1) qui ont bénéficié d’une déduction d’impôt à l’entrée, la rente est à titre gratuit. L’impôt est retenu directement à la source

- Pour les sommes issues de vos versements volontaires (compartiment 1) qui n’ont pas bénéficié d’une déduction d’impôt à l’entrée, la rente est à titre onéreux. La rente est soumise à l’acompte d’impôt.

- Pour les sommes issues de l’épargne salariale (compartiment 2), la rente est à titre onéreux. C’est l’acompte d’impôt qui s’applique.

- Pour les sommes issues des versements obligatoires (compartiment 3), la rente est à titre gratuit. L’impôt est retenu directement à la source.

À noter : les sommes perçues sous forme de capital suivent les mêmes règles de prélèvement à la source que celles issues de la rente.

Vous disposez d’un Perco

Comme pour le PER, vous pouvez, une fois à la retraite, choisir de récupérer votre épargne soit sous forme de rente, soit sous forme de capital. Que vous choisissiez la sortie en rente ou la sortie en capital, c’est l’acompte d’impôt qui s’applique.

Vous disposez d’un PERE (ex Article 83)

Si votre employeur a mis en place un PERE dans l’entreprise, les rentes issues de ces contrats sont soumises à la retenue à la source . Elles le sont que les rentes soient issues des versements obligatoires réalisés par votre employeur, de vos versements obligatoires en tant que salarié (le cas échéant), ou des versements à titre volontaire que vous auriez réalisés sur ce contrat.

Les rentes viagères exonérées d’impôt

Dans certains cas, certaines rentes viagères sont exonérées d’impôt. Il s’agit notamment des rentes viagères issues d’un PEA de plus de 8 ans, ou si vous en détenez encore un, d’un PEP Assurance. Si elles sont exonérées, ces rentes viagères ne sont alors soumises ni à la retenue à la source, ni à l’acompte d’impôt. Sauf pour les prélèvements sociaux qui restent dûs

Lorsqu’elles ne sont pas exonérées il s’agit de rentes à titre onéreux. Elles sont alors imposées dans le cadre du prélèvement à la source sous la forme d’un acompte d’impôt.

Ce qu’il faut retenir sur le champ d’application du prélèvement à la source

Retrouvez la description détaillée de l'infographie : Prélèvement à la source : les revenus concernés