Comment fonctionne le Plan d'épargne retraite individuel (PER Individuel) ?

Ouverture du plan et versements

Qui peut ouvrir un PER Individuel ?

Tout le monde peut ouvrir un PER : salarié, non salarié, fonctionnaire... La souscription est ouverte à toute personne physique, résidant en France, et sans aucune limite d’âge.

Il existe 2 sortes de PER Individuels : le PER « Assurance » géré par un assureur, et le PER « Titres » géré par un gestionnaire d’actifs. Globalement, le régime fiscal à l’entrée et les conditions de sortie sont identiques entre les 2 produits. La différence concerne surtout les supports proposés, les frais et la fiscalité en cas de décès.

Le PER Individuel peut être souscrit dans la plupart des établissements bancaires, ou auprès de votre conseiller habituel.

Comment alimenter son Plan ?

Avec des versements

Les versements sont libres et non obligatoires. Il est conseillé, pour épargner sans y penser, de mettre en place au plus tôt de petits versements réguliers, et de les augmenter régulièrement quand vos revenus progressent.

Vous pouvez aussi effectuer des versements au coup par coup. Une année où vous percevez une prime exceptionnelle, vous pouvez ainsi en loger une partie sur votre contrat.

À l’inverse, vous pouvez suspendre ou interrompre vos versements à tout moment : une souplesse utile les années où vous rencontrez des difficultés financières.

Racheter un contrat d’assurance vie et verser sur le PER

Jusqu’au premier janvier 2023, il est possible de racheter tout ou partie d’un contrat d’assurance vie de plus de 8 ans pour reverser ces sommes sur son PER Individuel, en bénéficiant d’un abattement fiscal supplémentaire. Les plus-values générées par le contrat d’assurance vie profitent alors d’un abattement fiscal de 9 200 € pour une personne seule et de 18 400 € pour un couple marié ou pacsé. Cela signifie que si les gains correspondant à la somme rachetée sont inférieurs à ces montants, ils ne sont pas imposables. Seuls les prélèvements sociaux de 17,20 % sont dus.

Pour profiter de cette incitation fiscale, il faut cependant être à moins de 5 ans de l’âge de la retraite et reverser sur le PER dans la même année fiscale.

En transférant un ancien contrat

Avec la loi Pacte, les nouveaux contrats d’épargne retraite sont plus facilement transférables d’un établissement à l’autre et d’un type de contrat à l’autre.

Ainsi, tous les contrats d’épargne retraite individuels existants, Perp, Madelin ou Préfon par exemple, peuvent être transférés vers un PER Individuel. Il est même prévu, que courant 2020, tous les contrats Préfon soient convertis en PER Individuels.

Les contrats d’épargne retraite collectifs ou obligatoires pourront également être transférés dans un PER Individuel, à condition d’avoir quitté l’entreprise ou de ne plus appartenir à la catégorie objective de salariés.

Les frais de transfert d’un PER à l’autre sont plafonnés. Avant les 5 ans du plan, il en coûtera 1 % des droits acquis au maximum. Après les 5 ans du plan, le transfert se fera gratuitement. Les frais de transferts des autres contrats vers le PER dépendent du contrat d’origine.

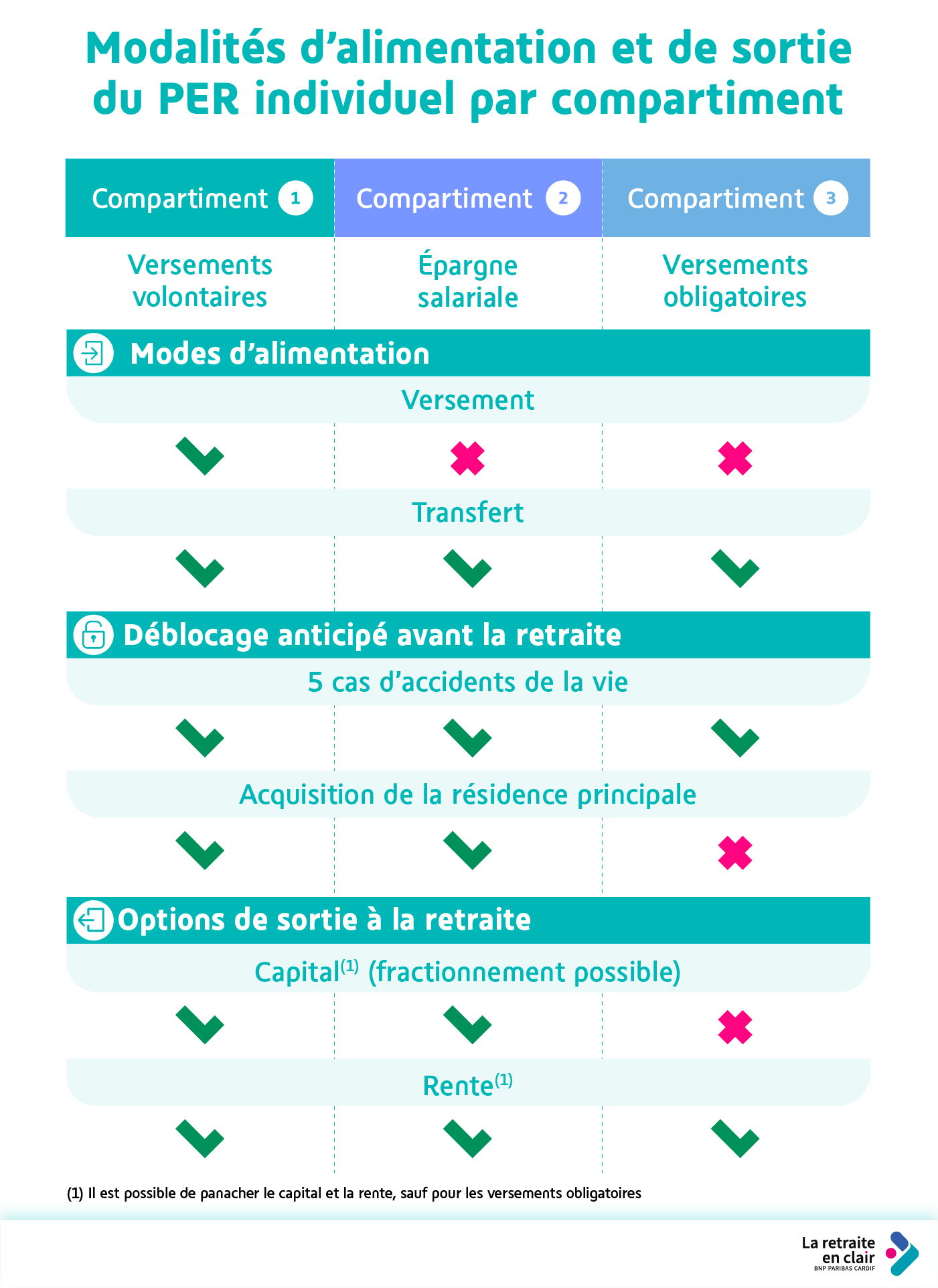

Les différents compartiments du PER Individuel

Comme tous ces anciens contrats ont des fiscalités différentes, les montants transférés sont logés dans différents compartiments du PER Individuel.

- Le Compartiment 1, celui des « Versements volontaires » regroupe :

- les versements effectués à titre individuel directement sur le contrat ;

- les sommes transférées, provenant d’autres contrats d’épargne retraite individuels (Perp / Madelin / Préfon…) ;

- ou du compartiment 1 d’autres contrats PER (individuels ou non).

- Le Compartiment 2 : « Epargne salariale » rassemble les sommes transférées :

- d’un Perco (sommes issues de l’épargne salariale : Intéressement, Participation, Abondement, CET) ;

- ou du compartiment 2 d’autres contrats PER.

- Le Compartiment 3 : « Cotisations obligatoires » abrite les sommes transférées :

- des PER Entreprises (ex Articles 83) ;

- ou du compartiment 3 d’autres contrats PER.

Ainsi, le contrat est segmenté en 3 parties, selon la provenance des versements. À l’entrée comme à la sortie, chaque partie sera soumise à sa propre fiscalité.

Une fiscalité des versements avantageuse

Lorsque vous alimentez votre PER Individuel, vous bénéficiez d’un avantage fiscal sur vos versements. Vos versements sont déductibles de votre revenu imposable, dans certaines limites. Cependant, vous pouvez également opter pour la non déduction fiscale de vos versements volontaires.

C’est pourquoi le compartiment des versements volontaires se divise lui-même en 2 parties : celle des versements déductibles et celle des versements non déductibles. Chacun de ces 2 « sous-compartiments » répond à des règles fiscales différentes :

- à l’entrée : déduction ou non de vos versements,

- à la sortie : application d’une fiscalité différente sur les sommes rachetées ou transformées en rente.

Pour les épargnants imposables

Si vous êtes imposable, vous avez sans doute intérêt à bénéficier de la déduction de vos versements, en particulier si votre taux marginal d’imposition![]() Taux marginal d'imposition (TMI)<p>Le taux marginal d’imposition (ou tranche marginale d’imposition) correspond au taux qui s'applique à vos revenus imposables situés dans la plus haute tranche du barème progressif de l’impôt sur le revenu.</p> est élevée.

Taux marginal d'imposition (TMI)<p>Le taux marginal d’imposition (ou tranche marginale d’imposition) correspond au taux qui s'applique à vos revenus imposables situés dans la plus haute tranche du barème progressif de l’impôt sur le revenu.</p> est élevée.

Vos versements sont isolés dans le compartiment « versements déductibles ». Ils viennent diminuer le revenu imposable de votre foyer (ou votre bénéfice imposable si vous êtes travailleur non salarié), dans la limite d’un plafond. Ce plafond, appelé disponible fiscal, dépend de plusieurs critères, et en particulier :

- de vos revenus d’activité professionnelle,

- de votre statut (salarié, fonctionnaire, ou travailleur non salarié),

- …

Votre disponible fiscal est indiqué dans votre déclaration d’impôt sur le revenu. Si tel n’est pas le cas, vous pouvez en demander le montant auprès de l’administration fiscale. Connaître les modalités de calcul de mon disponible fiscal.

À noter : C’est à vous de vérifier si les versements que vous effectuez sur votre PER sont déductibles ou non, ou si vous avez dépassé le plafond de votre disponible fiscal.

Pour les épargnants non imposables ou faiblement imposables

Pour chaque versement, il est possible de renoncer à l’avantage fiscal appliqué à l’entrée. Vous effectuez alors votre versement dans le compartiment « versements volontaires non déductibles ». Dans ce cas, tous les montants versés seront exonérés d’impôt à la sortie. Seuls les intérêts perçus seront taxés.

Cette option est surtout intéressante si vous n’êtes pas, ou peu, imposable.

Dans le cas où vous aviez choisi de bénéficier de la déductibilité à l’entrée, mais où vous avez atteint votre plafond, vous avez toujours la possibilité d’alimenter votre PER. Vous affectez alors votre épargne au compartiment des versements volontaires non déductibles.

Fonctionnement du plan avant la retraite

Dans le cadre d’un PER, vous alimentez votre contrat pendant votre vie active, pour vous constituer une épargne qui ne sera disponible que lors de votre départ en retraite (ou à l’âge légal de départ en retraite). Votre épargne a donc vocation à être investie sur le long terme. Les nouveaux plans d’épargne ont été créés en suivant cette logique. Ils prévoient ainsi des modalités de gestion plus dynamiques que la génération précédente.

Si les sommes sont normalement bloquées jusqu’à votre départ en retraite, des déblocages anticipés sont néanmoins possibles dans certains cas.

En cas de décès, les sommes épargnées seront versées à vos héritiers ou à des bénéficiaires librement choisis, en fonction de la nature du Plan sélectionné.

Quels sont les modes de gestion proposés ?

Le PER Individuel permet d’avoir accès à un choix de supports varié. Que le contrat choisi soit géré par un assureur ou par une société de gestion, vous aurez plusieurs options possibles pour gérer votre épargne, et répartir vos encours.

Le mode de gestion proposé par défaut est la gestion dite « pilotée ». Vous avez la possibilité d’y renoncer. La plupart des contrats proposent alors un mode de gestion dit « libre ».

Une différence entre PER « Assurance » et PER « Titres » est l’accès au Fonds en euros. Seuls les PER gérés par un assureur peuvent proposer du fonds en euros dans leur contrat.

La gestion pilotée

Dans le cadre de la gestion pilotée, vous déléguez la gestion de votre épargne retraite. Votre épargne est investie dans le capital des entreprises (sur des placements boursiers aux performances fluctuantes) mais est progressivement sécurisée à l’approche du départ à la retraite.

Comment ça marche ?

L’épargne retraite, par définition, est une épargne de long terme. Comme les sommes versées n’ont vocation à être récupérées qu’au moment de votre retraite, elles peuvent être investies dans des actions d’entreprises, qui offrent un rendement attractif, et supporter une volatilité plus importante sur les marchés. A mesure que l’échéance de la retraite se rapproche, les fonds sont progressivement sécurisés et investis de façon plus sûre.

Ainsi, la gestion pilotée a pour objectif de moduler les risques financiers en fonction de votre horizon de retraite. Le potentiel de performance et le niveau de risque sont optimisés en fonction de la durée de placement restant jusqu’à votre date de départ en retraite.

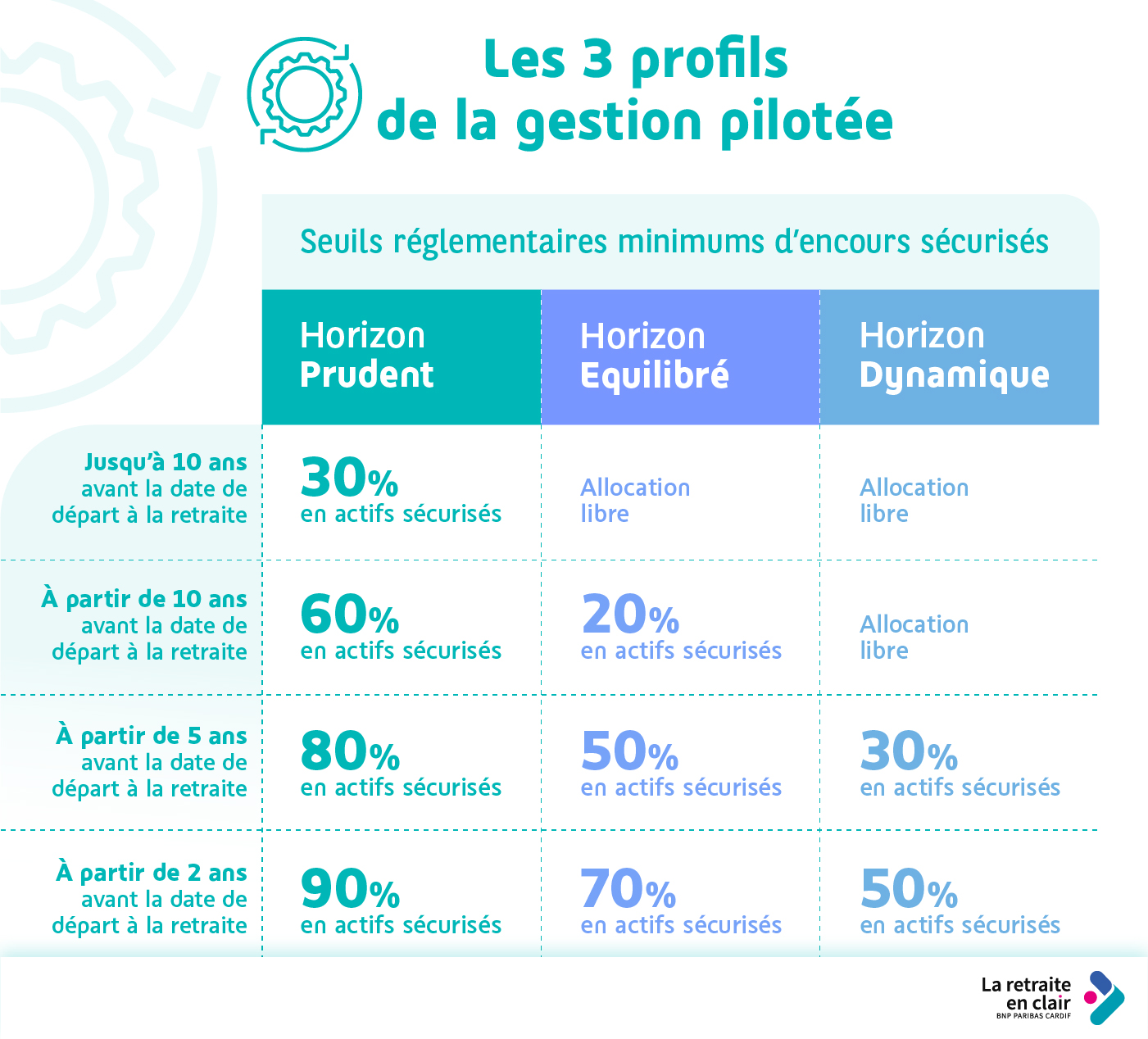

Réglementairement, 3 profils peuvent être proposés au sein de la Gestion pilotée :

- le profil « prudent horizon retraite »,

- le profil « équilibré horizon retraite »,

- et le profil « dynamique horizon retraite ».

Si 1 seul profil est proposé sur le contrat, il s’agit alors obligatoirement du profil « équilibré ».

La différence entre chacun de ces profils tient dans le pourcentage d’actifs sécurisés minimum pour l’allocation de votre épargne retraite à mesure que votre départ en retraite approche. Le rythme minimal de sécurisation et les seuils d’actifs sécurisés sont les suivants :

Retrouvez la description détaillée de l'infographie : Les 3 profils de la gestion pilotée

Par exemple : dans un profil « équilibré», 70 % minimum de l’encours du plan sera placé sur des actifs sécurisés à partir de 2 ans avant la date de départ en retraite envisagée.

Concrètement, qu’est-ce que cela signifie ? Les actifs sécurisés ont pour objectif de garantir votre épargne. Mais en raison des taux très bas, leur rendement est relativement faible. Les actifs plus dynamiques offrent moins de sécurité, mais sont plus performants. En réalité, tout dépend de vos objectifs, et du degré de risque que vous êtes prêt à insuffler dans votre épargne. Si votre retraite est dans 20 ans, votre épargne peut supporter les fluctuations des marchés financiers et peut ainsi être investie sur les actifs plus risqués, donc potentiellement plus rémunérateurs. Si votre retraite est dans 5 ans, votre priorité sera de sécuriser votre épargne, et de diminuer le facteur de risque.

La gestion pilotée est particulièrement adaptée si vous êtes peu familier avec les placements financiers ou que vous avez peu de temps à consacrer à la gestion de votre épargne. Vous pouvez renoncer à la Gestion pilotée et faire le choix d’une gestion libre. Dans ce cas, vous décidez de votre investissement sur les fonds que vous aurez vous-même sélectionnés, ou qui vous auront été conseillés.

La gestion libre

Si vous êtes à l’aise avec les placements financiers, vous pouvez opter pour la gestion libre. Vous répartissez et gérez ainsi votre épargne en toute liberté, mixant si vous le souhaitez plusieurs risques, et plusieurs classes d’actifs. Votre conseiller est là pour vous orienter en fonction de votre profil et de vos objectifs.

Les PER sont éligibles à une large gamme de supports financiers. Attention toutefois : seul le PER « Assurance » peut proposer du fonds en euros. Ce n’est pas le cas du PER « Titres ». Le fonds en euros, même s’il rapporte peu ces dernières années, a majoritairement les faveurs des souscripteurs d’assurance vie car il présente un avantage : une garantie du capital versé. Cela en fait la poche « sécurité » idéale pour loger les sommes que vous ne souhaitez pas exposer aux aléas des marchés.

La nature et le nombre de supports proposés diffèrent d’un contrat à un autre. Il est donc important de vérifier que la gamme proposée vous convienne avant de souscrire.

La Gestion Libre implique un suivi régulier de votre épargne mais aussi une plus forte implication de votre part. Vous devez en effet adapter vos placements à vos projets, et au niveau de risque que vous êtes prêt à insuffler dans votre épargne.

Les cas de déblocage anticipé ?

Il arrive, avant la retraite, que des situations exceptionnelles justifient un déblocage immédiat de l’épargne constituée.

C’est le cas par exemple si vous décidez d’acheter votre résidence principale. Vous pouvez alors débloquer l’épargne retraite de votre PER Individuel pour les sommes issues de vos versements volontaires et de votre épargne salariale (participation, intéressement, abondement, jours CET…). Il est en revanche impossible de débloquer l’épargne issue du compartiment « Versements obligatoires » pour ce motif.

Les autres situations de déblocage anticipé peuvent porter sur l’ensemble de votre épargne, et correspondent à des accidents de la vie. Il s’agit :

- de l’invalidité de 2e et 3e catégorie du titulaire, de son conjoint / partenaire de Pacs, ou de son enfant ;

- du décès de son époux ou de son partenaire de Pacs ;

- de l’expiration de ses droits d’assurance chômage ou d’une absence de mandat social depuis plus de 2 ans pour les membres d’un Directoire ou d’un comité de surveillance n’ayant pas demandé la liquidation de leur droit à l’assurance vieillesse ;

- du surendettement ;

- de la cessation d’une activité non salariée suite à un jugement de liquidation judiciaire.

Lorsque le déblocage anticipé est effectué pour l’achat de la résidence principale, le capital libéré issu de vos versements est soumis à l’impôt sur le revenu. La plus-value est soumise au PFU (IR au taux de 12,8 % et aux prélèvements sociaux de 17,20 %.

Lorsque le déblocage anticipé des fonds fait suite aux autres cas de force majeur (décès du conjoint, surendettement, etc.), les intérêts produits par les versements donnent lieu au paiement des prélèvements sociaux mais aucun impôt n’est dû.

En savoir plus sur les déblocages anticipés

Que se passe-t-il en cas de décès avant la retraite ?

Si vous veniez à décéder avant votre départ en retraite, cela entraîne la clôture du PER et le versement de l’épargne-retraite à vos héritiers ou bénéficiaires.

Si les sommes sont transmises au conjoint marié ou au partenaire d’un PACS, elles sont totalement exonérées de droits de succession, que vous ayez choisi un PER « Titres » ou un PER « Assurance ».

Sinon, la fiscalité appliquée dépend du type de PER choisi.

Dans le cas d’un PER « Titres », les encours entrent dans la succession et reviennent à vos héritiers, qui ne peuvent alors percevoir que le capital.

Dans le cas d’un PER « Assurance », vous avez la possibilité de nommer librement vos bénéficiaires. Les encours leur reviennent alors, et chacun peut choisir entre une sortie en rente ou en capital. Les sommes transmises sont imposées après un abattement qui dépend de votre âge au moment du décès.

À la retraite

Quand liquider son PER Individuel ?

En dehors des situations de déblocage anticipé, il faut attendre d’être effectivement à la retraite pour pouvoir profiter de son épargne. L’âge de retraite correspond soit à votre âge effectif de départ à la retraite, soit à l’âge légal de retraite (62 ans). L’acte qui fait foi est la demande de liquidation![]() Liquidation de la retraite<p>Lorsqu'un assuré souhaite partir à la retraite, il doit demander la liquidation de ses droits, c'est-à-dire faire valoir ses droits pour déclencher la mise en paiement de sa pension de retraite.</p> de votre pension dans un régime obligatoire d’assurance vieillesse.

Liquidation de la retraite<p>Lorsqu'un assuré souhaite partir à la retraite, il doit demander la liquidation de ses droits, c'est-à-dire faire valoir ses droits pour déclencher la mise en paiement de sa pension de retraite.</p> de votre pension dans un régime obligatoire d’assurance vieillesse.

Néanmoins, vous n’êtes pas obligé de liquider votre PER dès la 1ère année de la retraite. Vous pouvez très bien continuer à alimenter votre contrat. Cela fera augmenter les sommes épargnées, les intérêts perçus, et donc par conséquent, votre épargne.

Sous quelle forme liquider son PER Individuel ?

Le PER Individuel permet, au choix, une sortie en rente, en capital, ou même de panacher entre rente et capital. C’est sa grande nouveauté. Les contrats précédents ne permettaient en effet qu’une sortie en rente pour le Madelin, et une sortie en capital limitée à 20 % de l’encours pour le Perp.

La sortie en capital

Vous pouvez donc choisir de récupérer l’épargne constituée sur votre PER Individuel sous forme de capital.

Vous pouvez récupérer votre capital en une (retrait total) ou en plusieurs fois (retraits partiels). Les modalités de retrait sont souples. Vous pouvez même programmer vos retraits dans le temps en effectuant des retraits mensuels par exemple.

Le montant restitué est soumis à l’impôt sur le revenu en fonction du compartiment sur lequel le rachat est effectué. Pour les retraits issus du compartiment versements volontaires ayant bénéficié d’un avantage fiscal à l’entrée, ce fractionnement vous permet notamment d’étaler le rachat sur plusieurs années et ainsi d’éviter une imposition trop lourde.

La sortie en capital est toutefois limitée aux compartiments 1 et 2, correspondant à vos versements volontaires et à votre épargne salariale. Les sommes correspondant aux versements obligatoires de votre employeur ne peuvent être liquidées que sous forme de rente.

La sortie en rente

Si vous optez pour le versement d’une rente à vie, son montant sera calculé en fonction notamment de votre espérance de vie et du montant de votre épargne. Beaucoup d’options sont possibles au moment de la liquidation : réversion pour le conjoint, annuités garanties…

La fiscalité de la rente dépend du compartiment duquel elle est issue. Sur le compartiment des versements volontaires, la rente sera imposable si vous avez profité de l’avantage fiscal pendant la phase d’épargne. Si vous avez choisi de ne pas en bénéficier, la rente sera imposée à l’impôt sur le revenu et au prélèvements sociaux sur une fraction de son montant déterminée en fonction de l’âge du rentier lors de l’entrée en jouissance de la rente.

En savoir plus sur la fiscalité du PER Individuel.

Puis-je reverser sur mon contrat après liquidation ?

Oui. Si vous n’avez pas liquidé totalement votre contrat. Une sortie partielle en capital ou en rente n’entraîne pas la clôture du Plan. Vous pourrez donc effectuer de nouveaux versements sur ce contrat si vous le souhaitez.

Ce qu’il faut retenir sur le PER Individuel

Le PER Individuel permet de se constituer une épargne retraite de long terme, que vous récupérez au moment de votre retraite.

Vous pouvez alimenter librement le Plan d’épargne retraite, par :

- des versements réguliers programmés,

- des versements libres, ou

- au moyen du transfert d’autres contrats retraite.

Vos versements vous permettent dans certaines limites de bénéficier d’une économie d’impôt.

Vous avez le choix dans le mode de gestion de votre contrat. Par défaut, la gestion « pilotée » vous permet de déléguer la gestion de votre épargne retraite. Investie de façon dynamique lorsque l’échéance de la retraite est lointaine, les fonds sont progressivement sécurisés à l’approche de votre retraite. Vous pouvez renoncer à la Gestion pilotée et opter pour un mode de gestion « libre » de votre épargne.

Le PER Individuel peut donner lieu à un déblocage anticipé de votre épargne retraite en cas de survenance d’un accident de la vie, ou pour l’achat de la résidence principale.

Au moment de votre retraite, vous pourrez choisir de récupérer votre épargne :

- sous forme de capital ou de rente à vie pour les compartiments 1 (versements volontaires) et 2 (Epargne salariale) ;

- uniquement sous forme de rente viagère pour le compartiment 3 (cotisations obligatoires).

Retrouvez la description détaillée de l'infographie : Modalités d'alimentation et de sortie du PER individuel par compartiment