La fiscalité des Plans d'épargne retraite (PER)

Compartiment 1 : épargne volontaire

Ce compartiment agrège l’ensemble des versements que vous avez réalisés, à titre individuel, sur votre contrat. Lors de chaque versement dit « volontaire », vous pouvez, en fonction de votre situation, demander à ce que ce versement vienne en déduction de votre revenu imposable, ou choisir de ne pas le déduire de votre revenu imposable.

En général, si vous êtes imposable, mieux vaut envisager la déduction de vos revenus. Mais en fonction de votre choix, la fiscalité sera différente.

Les versements volontaires déductibles

Une économie d’impôt à l’entrée

Vos versements viennent diminuer le revenu imposable de votre foyer, dans la limite d’un plafond. Ce plafond, appelé disponible fiscal, dépend de plusieurs critères, et en particulier :

- de vos revenus d’activité professionnelle,

- de votre statut (salarié, fonctionnaire, ou travailleurs non salarié).

Si vous êtes salarié, fonctionnaire ou assimilé, le disponible fiscal est égal au plus élevé des 2 plafonds suivants :

- 10 % de vos revenus d’activité professionnelle de l’année précédente, nets de cotisations sociales et des frais professionnels, et dans la limite de 8 PASS N-1 (Plafond annuel de sécurité sociale), soit un maximum de 4 399,20 € € pour les versements réalisés en 2024 ;

- Ou 10 % du PASS de l’année précédente, soit une déduction minimale de 4 052,4 € pour les versements 2020.

Si vous êtes travailleur non salarié, vos versements sont déductibles dans une limite égale au plus élevé des 2 montants suivants :

- 10 % de la fraction de votre bénéfice imposable de l’année en cours, dans la limite de 8 PASS, auxquels s’ajoutent 15 % supplémentaires sur la fraction de ce bénéfice comprise entre 1 PASS et 8 PASS, soit un maximum de 76 100 € pour les versements réalisés en 2019 ;

- Ou 10 % du PASS de l’année en cours, soit un minimum de 4 113,6 € pour les versements 2020.

Vous pouvez retrouver le plafond de déductibilité dans votre avis d’imposition sous la rubrique « Plafond Epargne Retraite ». S’il n’y figure pas, vous pouvez le réclamer en envoyant un mail à l’administration fiscale.

À noter : Vos versements bénéficient d’une déduction d’impôt et non d’une réduction d’impôt. La différence ? Ils viennent réduire votre assiette imposable, c’est-à-dire la base sur laquelle votre impôt sera calculé. Cette diminution vous permet de réaliser une économie d’impôt. En revanche, ils ne viennent pas directement diminuer le montant de votre impôt.

Ecoutez notre podcast avec notre expert Amadou Agne, responsable du service support juridique chez BNP Paribas Cardif, qui nous éclaire sur le sujet.

Vous pouvez également lire la retranscription de ce podcast dans l’article

Retrouvez l’intégralité des podcasts pour comprendre l’épargne retraite.

Une imposition à la sortie

Au moment de votre retraite, vous pouvez récupérer l’épargne que vous avez constituée soit sous forme de rente, soit sous forme de capital. La fiscalité dépend du mode de sortie réalisé.

Déblocage à la retraite sous forme de rente

En transformant tout ou partie de votre épargne retraite en rente, vous percevez, à vie, des revenus complémentaires pour votre retraite. La rente est taxée à l’impôt sur le revenu (dans la catégorie pensions et rentes) et bénéficie à ce titre d’un abattement plafonné de 10 %.

La rente est également soumise aux prélèvements sociaux (au taux de 17,20 %), mais après un abattement de 30 % à 70 % qui dépend de votre âge lors de la transformation en rente. Ainsi, seule une partie de la rente viagère est imposée aux prélèvements sociaux. La part imposée est de :

- 70 % si vous avez moins de 50 ans à la transformation en rente ;

- 50 % entre 50 et 59 ans ;

- 40 % entre 60 et 69 ans ;

- 30 % si vous avez plus de 69 ans.

À noter : si le montant de rente est inférieur à 100 € / mois, le gestionnaire du plan peut vous proposer une sortie en capital (en remplacement de la rente). Dans ce cas, c’est la fiscalité de la sortie en capital qui s’appliquera.

Déblocage à la retraite sous forme de capital

Si vous décidez de récupérer l’épargne constituée sous forme de capital, la fiscalité appliquée est différente sur la part du rachat liée à vos versements et celle liée aux gains réalisés :

- La part du retrait issue de vos versements est soumise au barème de l’impôt sur le revenu mais est exonérée de prélèvements sociaux ;

- La valorisation du contrat est soumise au Prélèvement Forfaitaire Unique (PFU de 30 % : 12,8 % d’imposition + 17,20 % de prélèvements sociaux).

Lors d’un retrait, il est donc important de vérifier l’impact sur vos impôts avant de le réaliser. Il peut être judicieux de privilégier plusieurs rachats étalés dans le temps, plutôt qu’un gros rachat ponctuel.

Fiscalité appliquée sur les déblocages anticipés

La fiscalité dépend du motif relatif au déblocage anticipé.

Déblocage anticipé pour accident de la vie

Lorsque le déblocage anticipé des fonds fait suite à une situation exceptionnelle (décès du conjoint ou du partenaire de Pacs, surendettement, etc.), vous êtes totalement exonéré d’impôt sur le revenu et de prélèvements sociaux sur la part du retrait correspondant aux versements que vous avez réalisés.

En revanche, les intérêts produits par les versements donnent lieu au paiement des prélèvements sociaux au taux de 17,20 %.

Déblocage anticipé pour acquisition de la résidence principale

Lorsque le déblocage anticipé a lieu pour l’achat de la résidence principale, le capital libéré est soumis à l’impôt et à des prélèvements sociaux :

- La part du retrait correspondant aux versements que vous avez réalisés est imposée à l’impôt sur le revenu, mais est exonérée de prélèvements sociaux ;

- La part correspondant à la valorisation est imposée au PFU de 30 % (12,8 % d’impôt + 17,20 % de prélèvements sociaux).

Les versements volontaires « non déductibles »

Lors de votre versement volontaire sur le PER, vous pouvez choisir de ne pas déduire le montant versé de vos revenus imposables.

Ce « sous-compartiment » des versements volontaires est destiné essentiellement aux épargnants non imposables ou faiblement imposés. En effet, aucun avantage fiscal est offert à l’entrée. Les modalités d’imposition à la sortie sont donc différentes de celles concernant les versements volontaires « déductibles ».

Déblocage à la retraite sous forme de rente

La rente est soumise à l’impôt sur le revenu et aux prélèvements sociaux (au taux de 17,20 %) après un abattement de 30 % à 70 %, dépendant de votre âge lors de la demande de transformation en rente. Les tranches d’âge sont les mêmes que pour les versements volontaires déductibles.

Déblocage à la retraite sous forme de capital

La part de la sortie en capital correspondant aux versements effectués est exonérée à la fois d’impôt sur le revenu et de prélèvements sociaux. Seuls les gains liés aux versements sont imposés au PFU de 30 % (12,8 % d’impôt sur le revenu et 17,20 % de prélèvements sociaux).

Déblocage anticipé avant la retraite

Les déblocages anticipés liés aux accidents de la vie sont exonérés d’impôt sur le revenu et de prélèvements sociaux pour la part correspondant aux versements effectués. Les gains sont également exonérés d’impôt sur le revenu, mais sont imposés aux prélèvements sociaux au taux de 17,20 %.

Les déblocages anticipés réalisés pour l’acquisition de la résidence principale sont imposés au PFU de 30%, mais uniquement sur les gains réalisés.

Impact du prélèvement à la source

Le prélèvement à la source de l’impôt sur le revenu est appliqué sur les rentes viagères et sur une partie des sommes perçues sous forme de capital.

Sur les rentes viagères

Les rentes viagères perçues sont soumises au prélèvement à la source. C’est donc le gestionnaire du plan qui procède au versement de la rente, net de l’impôt.

Sur les sorties en capital

Le prélèvement à la source s’applique uniquement sur la partie assujettie au barème de l’impôt sur le revenu. Elle correspond à la part issue de vos versements. Seule cette partie est donc concernée par le prélèvement à la source.

Compartiment 2 : épargne salariale

Si vous êtes salarié et que votre entreprise a mis en place un dispositif d’épargne salariale, vous pouvez choisir de ne pas percevoir ces sommes, mais de demander leur placement dans le PER. Vous pouvez aussi y faire inscrire les droits qui figurent dans votre Compte épargne temps (CET) ou les congés non pris mais payés par votre employeur (s’il n’y a pas de CET dans l’entreprise), dans la limite de 10 par an.

C’est aussi le compartiment qui accueille les abondements versés par l’employeur.

À l’entrée

Fiscalité pour le salarié

Comme sur les actuels Perco, les sommes issues de la participation et de l'intéressement affectées au PER sont exonérées d'impôt sur le revenu.

L'éventuel abondement de l'employeur ainsi que la monétisation de jours de congés au sein du dispositif sont aussi exonérés d'impôt sur le revenu s’ils respectent certaines limites. Ainsi, l’abondement est exonéré s’il est inférieur à 3 fois le montant des versements du salarié, et il ne peut pas non plus excéder 16 % du PASS de l’année, soit, pour 2024, 7 418,88 €.

Toutes ces sommes sont, par contre, soumises à la CSG![]() CSG ou Contribution sociale généralisée<p>Impôt créé pour aider au financement de la Sécurité sociale. Les pensions de retraite sont soumises à l'imposition de la CSG, hors certains cas d'exonération.</p> (9,2 %) et à la CRDS

CSG ou Contribution sociale généralisée<p>Impôt créé pour aider au financement de la Sécurité sociale. Les pensions de retraite sont soumises à l'imposition de la CSG, hors certains cas d'exonération.</p> (9,2 %) et à la CRDS![]() CRDS ou Contribution au remboursement de la dette sociale<p>Impôt créé pour résorber le déficit de la Sécurité sociale. Les pensions de retraites y sont soumises, hors certains cas d'exonération.</p> (0,5 %).

CRDS ou Contribution au remboursement de la dette sociale<p>Impôt créé pour résorber le déficit de la Sécurité sociale. Les pensions de retraites y sont soumises, hors certains cas d'exonération.</p> (0,5 %).

Fiscalité pour l’employeur

Si vous êtes employeur, les cotisations sociales versées au titre de la participation, de l’intéressement ou de l’abondement sont soumises au forfait social.

Le forfait social s’élève, sauf exceptions, à un taux de 20 %. Ce taux peut toutefois être réduit à 16 % si le PER Collectif comporte une gestion pilotée par défaut prévoyant un investissement d’une fraction des sommes investies par chaque salarié à hauteur d’au moins 10 % sur des titres de petites et moyennes entreprises (PME) et d’entreprises de taille intermédiaire (ETI) éligibles au PEA-PME.

Par ailleurs, si vous réalisez un versement initial, des versements périodiques ou choisissez d'attribuer un abondement à vos salariés, les sommes que vous versez sont déductibles du bénéfice imposable. Une condition : l'abondement ne doit pas dépasser 16 % du Plafond de la Sécurité sociale (versements initial et périodique compris), ni 3 fois les versements du salarié.

Le forfait social dépend par ailleurs de la taille de l’entreprise :

- 0 % si l’entreprise a moins de 50 salariés ;

- 0 % pour l’intéressement uniquement, et application du forfait social pour la participation et l’abondement si l’entreprise compte 50 à 250 salariés ;

- application du forfait social sur toutes les sommes pour les entreprises de plus de 250 salariés.

À la sortie

La fiscalité appliquée dépend du mode de sortie.

Déblocage à la retraite sous forme de rente

La rente perçue n’est que partiellement soumise à l’impôt sur le revenu et aux prélèvements sociaux au taux de 17,20 %. La fraction de rente imposée dépend de votre âge lors de la transformation en rente. Elle est de :

- 70 % si vous avez moins de 50 ans ;

- Sur 50 % si vous avez entre 50 et 59 ans inclus ;

- Sur 40 % si vous avez entre 60 et 69 ans inclus ;

- Sur 30 % si vous liquidez à 69 ans révolus ou plus.

Déblocage à la retraite sous forme de capital

Si le retrait est issu de versements exonérés d’impôt à l’entrée

Votre capital racheté est alors exonéré, dans sa totalité, d’impôt sur le revenu. En revanche, les gains (plus-values et intérêts) sont soumis aux prélèvements sociaux de 17,20 %.

Si le retrait est issu de versements non exonérés d’impôt à l’entrée

Il s’agit par exemple des sommes placées mais dépassant les plafonds de versement. Dans ce cas :

- La part du retrait correspondant aux primes versées est exonérée d’impôt et de prélèvements sociaux ;

- La part du retrait correspondant à la valorisation du contrat est soumise au PFU (au taux de 30 %).

Déblocage anticipé avant la retraite

La fiscalité est identique qu’il s’agisse d’un déblocage pour l’acquisition de la résidence principale, ou dans le cadre d’un accident de la vie.

La part du retrait correspondant aux primes versées est exonérée d’impôt et de prélèvements sociaux. La part de gains dans ce retrait, en revanche, supporte 17,20 % de prélèvements sociaux.

Exemple pour 2020 : si sur 20 000 € de capital débloqué, la part de gains est de 4 000 €, le retrait sera à taxé sur la base de : 4 000 x 17,20 % = 688 €.

Compartiment 3 : épargne obligatoire

Les sommes placées dans ce compartiment correspondent :

- aux cotisations obligatoires versées par l’employeur dans le cadre de la mise en place d'une retraite supplémentaire en entreprise ;

- les cotisations obligatoires du salarié si elles sont prévues par l’accord relatif au dispositif de retraite supplémentaire d’entreprise.

À l’entrée

Pour le salarié

Si vous êtes salarié d’une entreprise qui a mis en place un PER Obligatoire, les cotisations obligatoires (patronales et salariales) versées sont déductibles de votre impôt sur le revenu à condition que leur montant ne dépasse pas 8 % de votre rémunération annuelle brute, plafonnée à 8 fois le PASS, soit 375 936 € € de déduction maximale pour 2024.

Cette limite est réduite par l’éventuel abondement que votre entreprise pourrait vous verser par ailleurs. Elles viennent en déduction dans le calcul de votre disponible fiscal. A ce titre, elles viennent réduire le plafond de déductibilité pour vos versements volontaires (sur le compartiment 1).

En revanche, elles sont soumises à :

- 9,2 % de CSG ;

- 0,5 % de CRDS.

La fraction de cotisation obligatoire éventuellement payée par le salarié ne bénéficie d’aucune exonération de charges sociales ou de prélèvement sociaux.

Pour l’entreprise

Les cotisations obligatoires, qu’elles soient patronales ou salariales, sont exonérées de charges sociales dans la limite :

- de 5 PASS de l’année,

- ou de 5% de la rémunération du salarié, limitée à 5 PASS.

Elles sont en revanche soumises au forfait social à un taux de 20%. Ce taux est ramené à 16% si le plan d’épargne retraite prévoit :

- une gestion pilotée par défaut

- et un investissement d’une fraction des sommes investies par chaque salarié à hauteur d’au moins 10 % sur des titres de petites et moyennes entreprises (PME) et d’entreprises de taille intermédiaire (ETI) éligibles au PEA-PME.

À la sortie

Déblocage à la retraite

Les fonds logés dans le compartiment 3 correspondant à des cotisations obligatoires sont obligatoirement convertis en rente viagère. La sortie en capital n’est pas possible.

Cette rente est imposée normalement, comme une pension de retraite, à l’impôt sur le revenu, après un abattement de 10 %. Elle est aussi soumise à 10, 1 % de prélèvements sociaux, répartis comme suit :

- 8,3% de CSG ;

- 0,5% de CRDS ;

- 0,3% de CASA (Contribution additionnelle de solidarité pour l’autonomie).

- 1% de cotisation maladie.

Dans certains cas, lorsque le montant de rentes est inférieur à 100 € / mois, la rente peut être versée sous forme de capital. Dans ce cas, le capital perçu est soumis :

- Pour la part correspondant aux cotisations versées : à l’impôt sur le revenu, sans abattement des 10 % ;

- Pour la part correspondant aux gains : au PFU de 30% (12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux).

Déblocage anticipé pour cause d’accident de la vie

Il n’y a pas d’impôt sur le revenu ni de prélèvements sociaux dans ces cas-là. Seuls les intérêts produits par le capital perçu sont soumis aux prélèvements sociaux au taux de 17,20 %.

À noter : le déblocage anticipé pour achat de la résidence principale n’est pas possible pour les sommes logées dans ce compartiment.

Ce qu’il faut retenir de la fiscalité des PER

La fiscalité des plans d’épargne retraite ne dépend plus de l’enveloppe choisie, mais de l’origine des versements.

En fonction de leur provenance (versements volontaires, cotisations obligatoires, épargne salariale), les sommes seront logées dans 3 compartiments différents, qui auront chacun leur fiscalité propre.

La plupart des versements profitent d’un avantage fiscal important à l’entrée, et les fonds retirés, sous forme de rente ou de capital, sont taxés à la sortie.

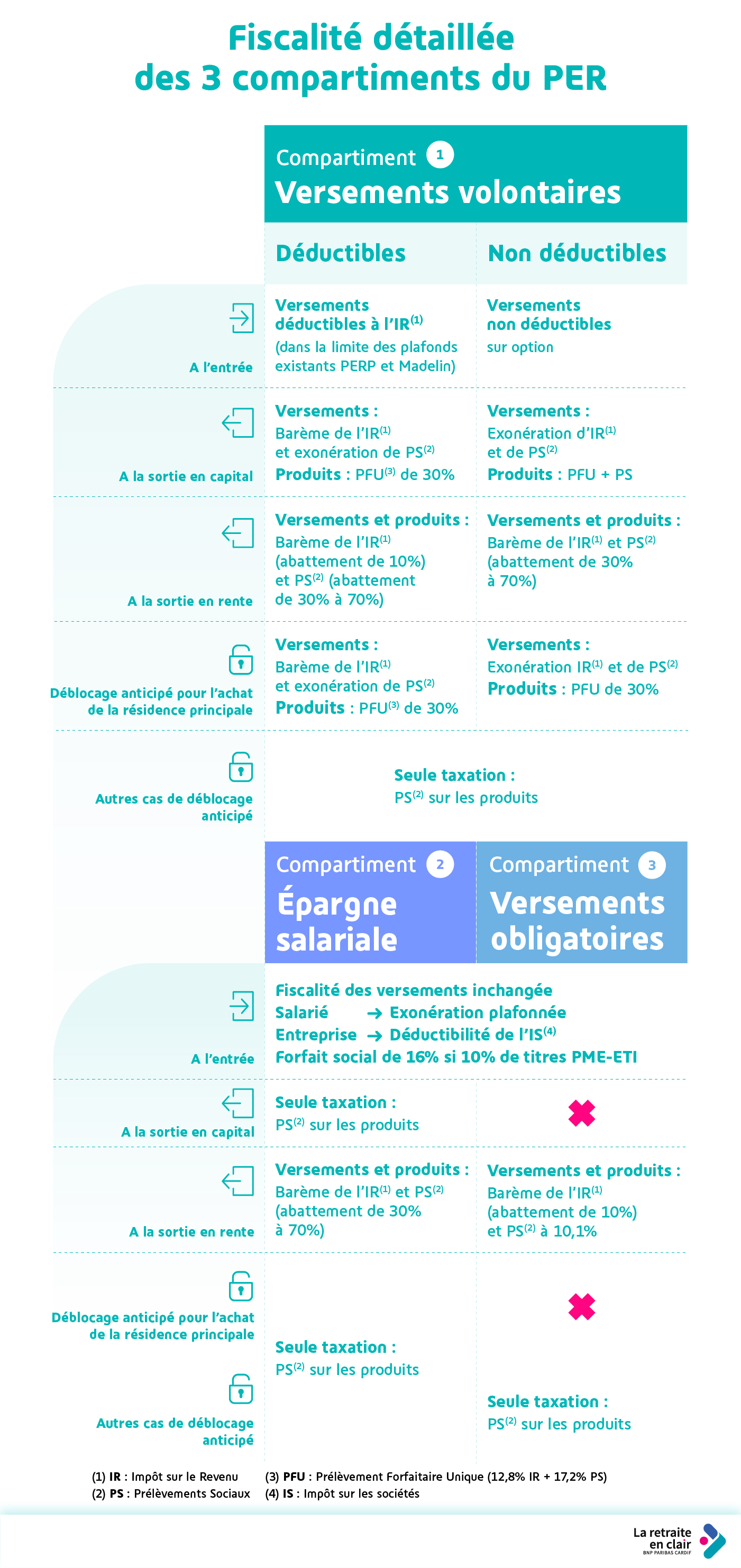

Retrouvez la description détaillée de l'infographie : Fiscalité détaillée des 3 compartiments du PER