Comment fonctionne le PER d’entreprise Collectif ?

Ouverture du plan et versements

Qui peut ouvrir un plan ?

Le PER d’entreprise Collectif est ouvert à tous les salariés des entreprises qui l’ont mis en place. Une condition d’ancienneté est parfois réclamée, mais elle ne peut excéder 3 mois.

Dans les entreprises dont l’effectif est compris entre 1 et 250 salariés (en sus du dirigeant lui-même), ont également accès au PER Collectif :

- les chefs de ces entreprises ;

- les présidents, directeurs généraux, gérants ou membres du directoire, s'il s'agit de personnes morales ;

- le conjoint ou le partenaire lié par un PACS du chef d’entreprise s’il a le statut de conjoint collaborateur ou de conjoint associé.

Certains travailleurs non-salariés (agents commerciaux, agents généraux d’assurance) ayant un contrat individuel avec une entreprise dont ils commercialisent des produits peuvent bénéficier, si le règlement le prévoit, du PER Collectif mis en place dans l'entreprise.

Comment alimenter son plan ?

Avec des versements

Le PER d’entreprise Collectif est composé de 3 compartiments : celui des versements volontaires, celui des versements issus de l’épargne salariale, et celui des versements obligatoires. En fonction de l’origine des versements, les sommes seront logées dans les différents compartiments du PER d’entreprise Collectif. Chacun des compartiments est soumis à une fiscalité propre, à l’entrée et à la sortie.

Le compartiment 1 est celui des versements volontaires, à l’initiative du salarié. Les versements dans ce compartiment sont, par principe, déductibles du revenu pour le calcul de l’impôt sur le revenu (dans certaines limites). Il est toutefois possible, pour le titulaire, d’opter pour la non déductibilité des versements pour profiter d’une exonération d’impôt sur le revenu lors de la délivrance de l’épargne-retraite.

Le compartiment 2 est celui de l’épargne salariale. Le salarié peut y affecter, dans des conditions fiscales avantageuses, la participation et l’intéressement que lui distribue son employeur. Le salarié peut aussi y faire inscrire les droits qui figurent dans son Compte épargne temps (CET). En l’absence de compte épargne temps, le salarié peut, dans la limite de 10 jours par an, verser les sommes correspondant à des jours de repos non pris.

L’employeur, de son côté, peut abonder les versements, c’est-à-dire que pour chaque euro versé par le salarié, il ajoute 50 centimes, 1 €, 2 € ou même 3 €. L’abondement ne peut pas dépasser 3 fois le montant des versements du salarié, et il ne peut pas non plus excéder 16 % du Plafond annuel de la sécurité sociale (PASS) par an et par salarié, soit 7 418,88 € pour 2024.

Tous ces versements effectués sur le compartiment 2 (intéressement, participation, abondement de l’employeur – dont abondement d’amorçage et périodique-, monétisation des jours de repos non pris ou du CET) profitent d’une fiscalité très allégée. Les sommes épargnées ne sont pas soumises à l’impôt sur le revenu, dans la limite de 10 jours par an pour les droits CET.

Les sommes versées issues de la participation aux bénéfices, de l’intéressement et de l’abondement de l’employeur sont soumises au forfait social au taux de 20 % (sauf exceptions). Ce taux peut toutefois être réduit à 16 % si le PER d’entreprise Collectif comporte une gestion pilotée par défaut prévoyant un investissement d’une fraction des sommes investies par chaque salarié à hauteur d’au moins 10 % sur des titres de petites et moyennes entreprises (PME) et d’entreprises de taille intermédiaire (ETI) éligibles au PEA-PME. Pour les entreprises de moins de 50 salariés : pas de forfait social sur participation, intéressement et abondement. Pour les entreprises de 50 à 249 salariés : pas de forfait social sur intéressement.

Un ancien salarié peut continuer à effectuer des versements sur le PER Collectif.

Ces versements ne bénéficient pas des versements complémentaires de l'entreprise et les frais afférents à leur gestion sont à la charge exclusive de l'ancien salarié qui effectue ces versements.

Cette possibilité n'est pas ouverte au salarié qui a accès à un PER Collectif dans la nouvelle entreprise où il est employé.

Avec des transferts

Les transferts sont également possibles : si un salarié change d’entreprise, et que les 2 sociétés – celle qu’il quitte et celle qu’il rejoint –ont mis en place un PER d’entreprise Collectif ou un PER Obligatoire, il est possible de transférer les sommes du PER d’entreprise de la société de départ vers ce nouveau PER. Les montants seront transférés mais sans changer de compartiment.

À l’inverse, si un salarié quitte une entreprise qui propose un PER d’entreprise Collectif mais que la nouvelle entreprise n’a pas de solution d’épargne retraite, il peut soit conserver son PER d’entreprise Collectif qu’il peut continuer à alimenter sous certaines conditions, soit transférer son épargne-retraite vers un PER Individuel.

Il est également possible d’alimenter le PER d’entreprise Collectif par transfert de sommes issues d’ « anciens » dispositifs, par exemple :

- Perco (dans la limite d’un transfert tous les 3 ans si effectué avant le départ de l’entreprise ayant mis en place le Perco) ;

- PERE (lorsque le titulaire n’est plus tenu d’y adhérer ;

- …

Modes de gestion

Les plans d’épargne retraite de nouvelle génération ont vocation à être gérés de façon dynamique et à financer les entreprises.

En investissant massivement dans le capital des entreprises, les sociétés d’assurance et les sociétés de gestion d’actifs, qui se verront confier la gestion des plans, espèrent obtenir un meilleur rendement qu’avec des fonds obligataires. En effet, pour tout investisseur, la contrepartie d’un risque plus affirmé est une meilleure rémunération.

Bien sûr, vous pouvez être inquiet quant à la part de risque que comporte le produit, mais l’épargne retraite se prête particulièrement aux placements dynamiques, car elle est investie pour un très long terme, et peut donc supporter une forte volatilité des marchés.

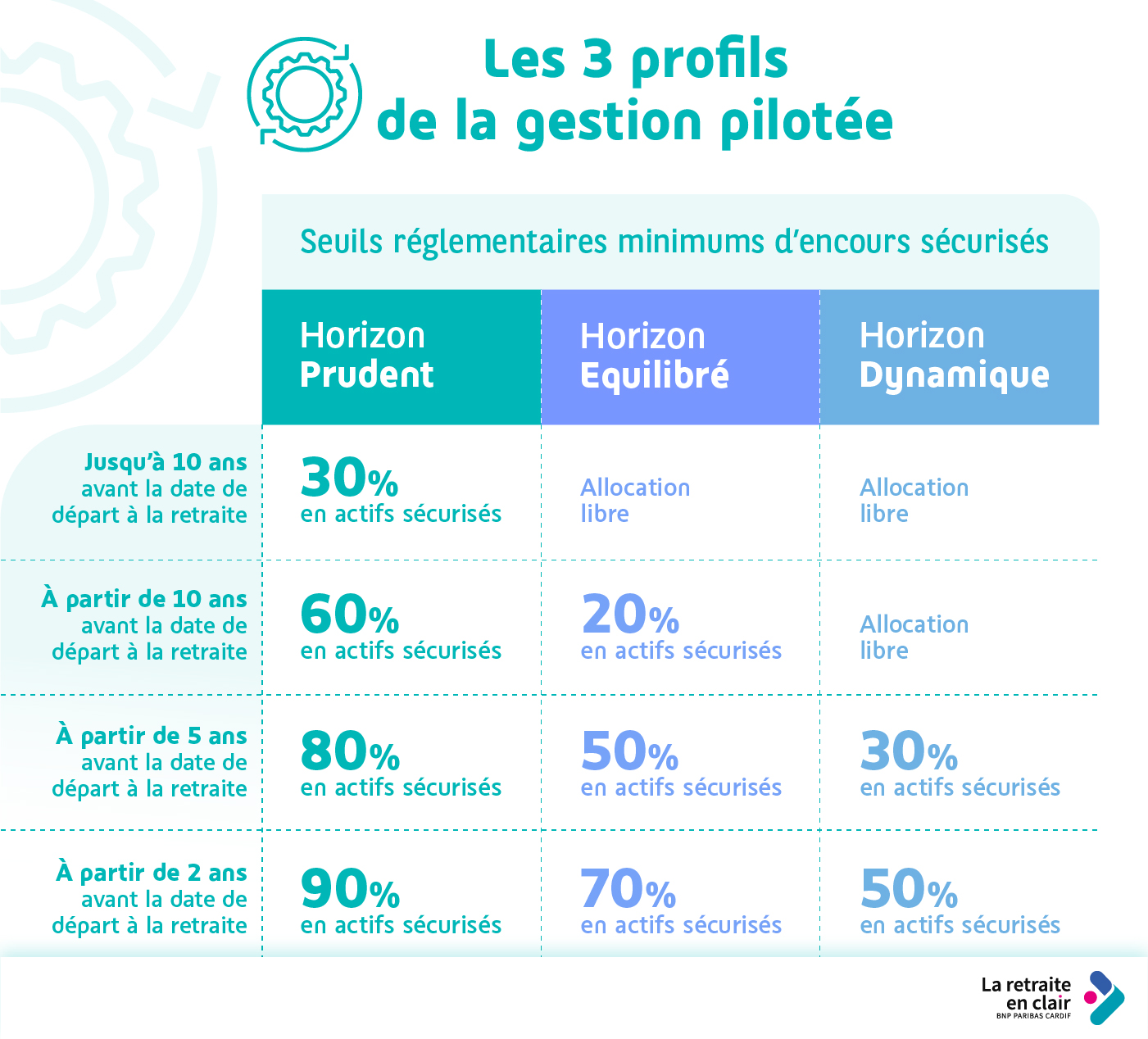

Par défaut, les sommes investies dans les nouveaux plans seront affectées en gestion « pilotée ». Cette gestion prévoit une allocation garantissant une diminution progressive de la part des actifs à risque élevé ou intermédiaire et une augmentation progressive de la part des actifs à faible risque, à mesure que vous approcherez de l’âge de la retraite.

Les Plans devront proposer une autre gestion financière. Ils pourront ainsi proposer une gestion libre. Les PER d’entreprise Collectifs doivent obligatoirement proposer un fonds investi -5 et 10 %- dans les entreprises solidaires d’utilité sociale, en plus de la gestion pilotée.

Retrouvez la description détaillée de l'infographie : Les 3 profils de la gestion pilotée

Possibilités de déblocage anticipé

Plusieurs cas permettent le déblocage anticipé des sommes épargnées dans un PER d’entreprise Collectif.

Il s’agit :

- de l’acquisition de la résidence principale, pour les sommes issues des versements volontaires et de l’épargne salariale (participation, intéressement, abondement, jours CET…) c’est-à-dire logées dans les compartiments 1 et 2 uniquement ;

- de l’invalidité du titulaire, de son conjoint ou de son partenaire de Pacs, ou de son enfant ;

- du décès de son époux ou de son partenaire de Pacs ;

- de l’expiration de ses droits d’assurance chômage de l’assuré, ou le fait pour l’assuré d’un plan qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre du conseil de surveillance et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation ;

- du surendettement ;

- de la cessation d’une activité non salariée suite à un jugement de liquidation judiciaire.

Dans ces situations, les intérêts produits par les versements donnent lieu au paiement des prélèvements sociaux mais le capital libéré n’est pas imposable. Une exception : dans le cas de la sortie du capital lié aux versements volontaires déduits pour acquisition de la résidence principale, le capital est imposé à l’impôt sur le revenu et les intérêts produits sont soumis au Prélèvement forfaitaire unique (PFU). Pour les versements volontaires non déduits, la plus-value sera également soumise au PFU en plus des prélèvements sociaux.

À la retraite

Quand liquider son PER d’entreprise Collectif ?

En dehors des situations de déblocage anticipé, il faut attendre d’être parti à la retraite pour pouvoir profiter des sommes épargnées. L’âge de retraite correspond soit à votre âge effectif de départ à la retraite, soit à l’âge légal de retraite (62 ans). En revanche, il n’est pas obligatoire de débloquer le PER d’entreprise Collectif tout de suite après avoir pris sa retraite : il est possible d’attendre quelques années.

Sous quelle forme liquider son PER d’entreprise Collectif ?

En fonction des différents compartiments d’épargne, les modalités de sortie ne sont pas les mêmes.

Pour les sommes correspondant aux versements dans les compartiments 1 et 2 – issues de versements volontaires, ou de l’intéressement, de la participation, de l’abondement, des jours de congés non pris et du compte épargne temps – il est possible de sortir, au choix, sous forme de rente viagère, et/ou sous forme de capital, en 1 ou plusieurs fois.

Pour les sommes issues de versements obligatoires – versements obligatoires de l’employeur, versements obligatoires du salarié qui auront été transférés sur le PER d’entreprise Collectif– c’est-à-dire celles figurant dans le compartiment 3, la sortie ne peut s’effectuer que sous forme de rente.

Pour tous les compartiments, si le capital épargné est très faible et donne lieu au versement d’une rente inférieure à 100 € par mois, il est possible de récupérer son épargne sous forme de capital.

Ce qu’il faut retenir du PER d’entreprise Collectif

Le PER d’entreprise Collectif est proposé par certaines entreprises à leurs salariés. Il est alimenté avec des versements volontaires, mais surtout avec de l’épargne salariale, éventuellement abondés par l’employeur.

Le PER d’entreprise Collectif doit proposer une gestion pilotée par défaut : très dynamique plusieurs années avant la date de départ à la retraite, elle diminue la part de risque à mesure que le titulaire s’approche de cette date.

Les sommes épargnées et les intérêts qu’elles produisent sont bloquées jusqu’à la retraite, sauf si le titulaire souhaite acquérir sa résidence principale ou s’il connaît un accident de la vie (décès du conjoint ou invalidité par exemple, exception faite de l’épargne retraite au sein du compartiment 3).

À la retraite, l’épargnant peut débloquer la majorité de ses avoirs sous forme de rente ou sous forme de capital (sauf le compartiment 3).