Comprendre la retraite des salariés du privé : cotisations, âge de départ et pensions

Le régime général de retraite des salariés

Le régime de retraite des salariés du privé se compose de 2 parties :

- le régime de base, géré par la Caisse nationale d’assurance vieillesse

CNAV ou Caisse nationale d'assurance vieillesse<p>Organisme chargé de gérer le régime général de retraite des salariés du secteur privé.</p> (Cnav), appelée aujourd’hui l’Assurance Retraite ;

CNAV ou Caisse nationale d'assurance vieillesse<p>Organisme chargé de gérer le régime général de retraite des salariés du secteur privé.</p> (Cnav), appelée aujourd’hui l’Assurance Retraite ; - le régime complémentaire, géré par l’Agirc-ArrcoAgirc-Arrco<p>Régime unique de retraite complémentaire pour les salariés du privé (cadres et non-cadres) depuis le 1er janvier 2019. Il fonctionne par points.</p>.

Avant 2019, la retraite complémentaire des salariés du privé était gérée par 2 régimes différents. Tous les salariés cotisaient à l’Arrco, et les cadres cotisaient en plus à l’Agirc, selon des modalités différentes. Depuis la fusion, tous : cadres et non cadres, cotisent aux mêmes taux, en fonction de leurs revenus.

Les cotisations retraite des salariés

Les cotisations retraite sont prélevées sur les salaires. Elles se composent d’une part salariale, réglée par le salarié, et d’une part patronale, réglée par l’employeur.

Comme la plupart des cotisations retraite, elles comprennent des cotisations de base (cotisations Cnav) et des cotisations complémentaires (cotisations Agirc-Arrco).

Elles sont calculées sur des tranches différentes. La plupart ne prennent en compte que certaines fractions de salaire par rapport au plafond de la Sécurité sociale.

En 2024, le plafond mensuel de la Sécurité sociale (PMSS) représente 3 864 € par mois, et 8 PMSS 30 912 €.

Un salarié du privé voit donc sur son bulletin de paie simplifié 4 lignes différentes, qui regroupent les différentes cotisations prélevées et réparties ainsi :

- La sécurité sociale plafonnée,

- La sécurité sociale déplafonnée,

- La complémentaire Tranche 1,

- La complémentaire Tranche 2.

Si son salaire mensuel brut dépasse 3 864 €, une 5e cotisation, le salarié doit aussi s’acquitter de la Contribution d’équilibre technique (CET).

Niveau des cotisations sur la pension de base (en 2023)

La cotisation Cnav plafonnée

Le taux de cotisation s’applique uniquement à la part du salaire sous le PMSS. Cette cotisation correspond à la ligne « Sécurité sociale plafonnée » du bulletin de salaire.

| Employeur | Salarié |

|---|---|

| 8,55 % | 6,90 % |

La cotisation Cnav déplafonnée

Le taux de cotisation s’applique sur l’ensemble du salaire. Cette cotisation correspond à la ligne « Sécurité sociale déplafonnée » du bulletin de salaire.

| Employeur | Salarié |

|---|---|

| 1,90 % | 0,40 % |

Niveau des cotisations sur la pension complémentaire (en 2023)

Les cotisations Agirc-Arrco

Les cotisations Agirc-Arrco se répartissent en 3 grandes rubriques :

- Les cotisations Agirc-Arrco proprement dites. Elles permettent l’acquisition de points et donc de se constituer des droits pour la retraite ;

- La contribution d’équilibre général (CEG) ;

- La contribution d’équilibre technique (CET).

Ces 2 dernières contributions ne permettent pas d’acquérir de points Agirc-Arrco. Elles ont été mises en place pour participer au financement et à l’équilibre du régime.

Elles sont regroupées sous 2 appellations : « Tranche 1 » et « Tranche 2 » sur le bulletin de paie, en fonction du niveau de salaire.

Les cotisations retraite en Tranche 1

Elles regroupent les cotisations qui s’appliquent sur la part de salaire mensuel brut sous le PMSS. Les cotisations prélevées dépendent du niveau de salaire :

- Si le salaire brut est inférieur à 1 PMSS, seules les cotisations Agirc-Arrco et la CEG sont dues.

- Si le salaire brut est supérieur à 1 PMSS, la CET s’ajoute.

Les taux de cotisation sont les suivants :

| Cotisation | Employeur | Salarié |

|---|---|---|

| Cotisation Agirc-Arrco | 4,72 % | 3,15 % |

| CEG | 1,29 % | 0,86 % |

| CET1 | 0,21 % | 0,14 % |

| Total sans CET | 6,01 % | 4,01 % |

| Total avec CET1 | 6,22 % | 4,15 % |

1 Taux appliqué uniquement si le salaire brut dépasse 1 PMSS.

Les cotisations retraite en Tranche 2

Les cotisations Tranche 2 ne sont prélevées que si le salaire mensuel brut dépasse 1 PMSS. Elles sont plafonnées à 8 PMSS : elles ne s’appliquent que sur la part de salaire comprise entre 1 et 8 PMSS.

| Cotisation | Employeur | Salarié |

|---|---|---|

| Cotisation Agirc-Arrco | 12,95 % | 8,64 % |

| CEG | 1,62 % | 1,08 % |

| CET | 0,21 % | 0,14 % |

| Total | 14,78 % | 9,86 % |

Calcul des cotisations : exemple pratique

Édouard est un salarié du privé qui gagne 4 500 € bruts par mois en 2023.

Pour sa retraite de base, il paie 270,95 €, dont :

- la cotisation plafonnée (6,90 %) sur la part de son salaire jusqu’au PMSS (3 666 €), soit 252,95 € ;

- la cotisation déplafonnée (0,40 %) sur l’ensemble de son salaire (4 500 €), soit 18 €.

Pour sa retraite complémentaire, il paie 234,38 €, dont :

- la cotisation Agirc-Arrco, d’un taux de 3,15 % sur la part de son salaire jusqu’au PMSS (3 666 €), et d’un taux de 8,64 % sur la part de son salaire entre 1 et 8 PMSS (834 €), soit 115,48 + 72,06= 187,54 € ;

- la contribution d’équilibre général (CEG), d’un taux de 0,86 % sur la part de son salaire jusqu’au PMSS (3 666 €), et d’un taux de 1,08 % sur la part de son salaire entre 1 et 8 PMSS (834 €), soit 31,53+ 9,01 = 40,54 € ;

- la contribution d’équilibre technique (CET) de 0,14 % sur l’ensemble son salaire (4 500 €), soit 6,3 €, puisque son salaire brut dépasse 3 666 € (1 PSS).

Au total, Édouard paie un montant de cotisations de 505,33 € pour sa retraite. À ses cotisations salariales s’ajoutent également les cotisations patronales, payées directement par son employeur.

Les conditions de la retraite

L'âge de la retraite et les conditions de durée d'assurance

Elles sont les mêmes que dans la majorité des régimes :

- L’âge légal de départ à la retraite varie de 62 ans à 64 ans, selon votre année de naissance. L’âge du taux plein est à 67 ans pour toutes les générations. Dans certaines conditions, il est possible de demander un départ anticipé, à partir de 55 ans (par exemple pour handicap).

- La durée d’assurance requise (c’est-à-dire le nombre de trimestres nécessaires pour une pension de retraite à taux plein) est comprise entre 167 et 172 trimestres, et dépend de l’année de naissance.

Le calcul de la pension

Le calcul de la pension de base dépend de l’âge légal de départ et de la durée d’assurance requise.

Le régime des artisans, commerçants et industriels (SSI) et le régime des salariés agricoles (MSA![]() MSA ou Mutualité sociale agricole<p>Organisme chargé de gérer la retraite de base des salariés agricoles et la retraite de base et complémentaire des exploitants agricoles.</p>) sont alignés sur ces règles.

MSA ou Mutualité sociale agricole<p>Organisme chargé de gérer la retraite de base des salariés agricoles et la retraite de base et complémentaire des exploitants agricoles.</p>) sont alignés sur ces règles.

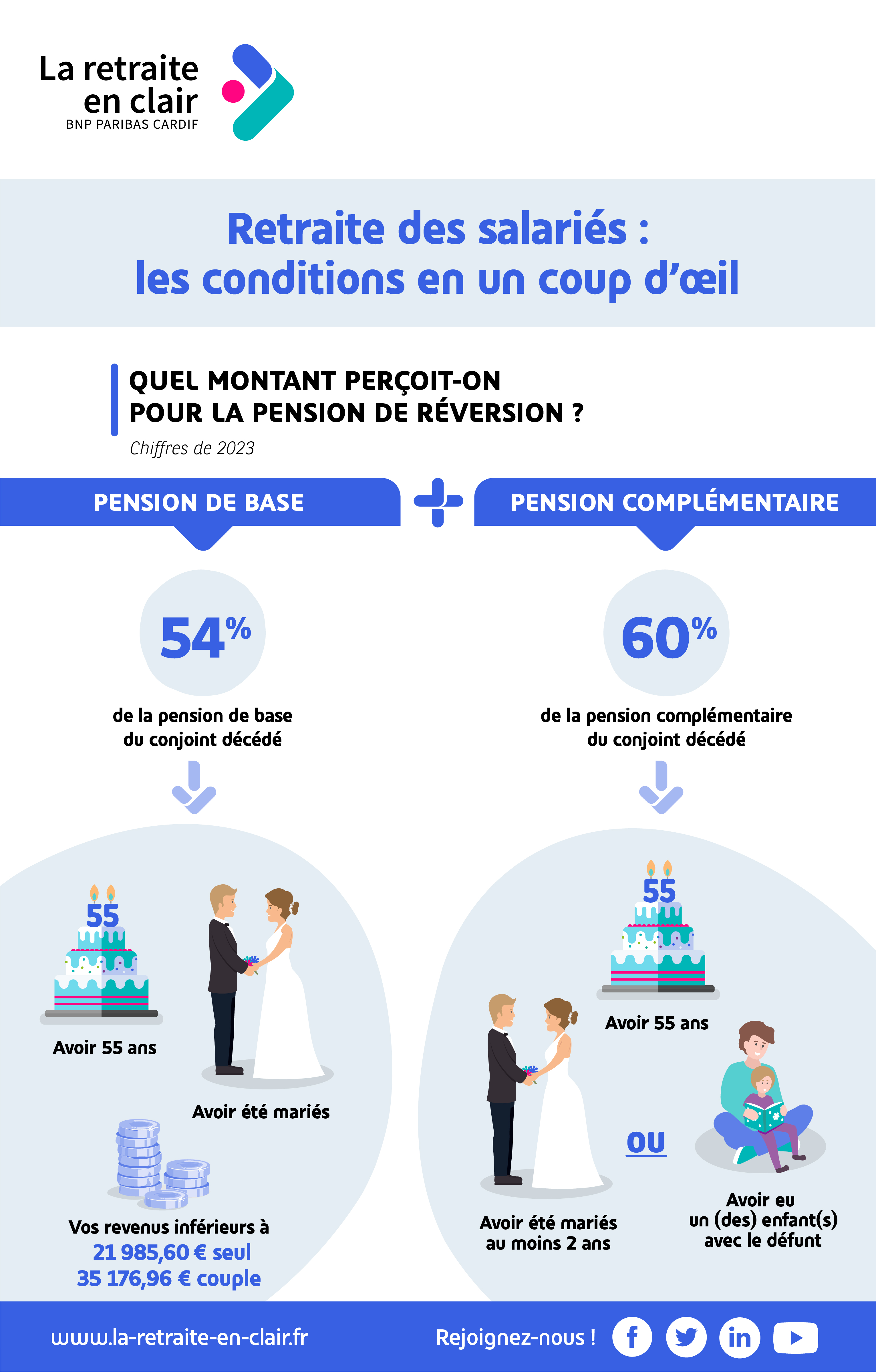

La pension de réversion

Le conjoint survivant d'un assuré peut percevoir une pension de réversion, mais celle-ci est soumise à certaines conditions (mariage, âge et pour le régime de base, ressources).

Retrouvez la description détaillée de l'infographie : Retraite des salariés : les conditions en un coup d’œil