Le bulletin de paie

Le bulletin de paie aujourd'hui

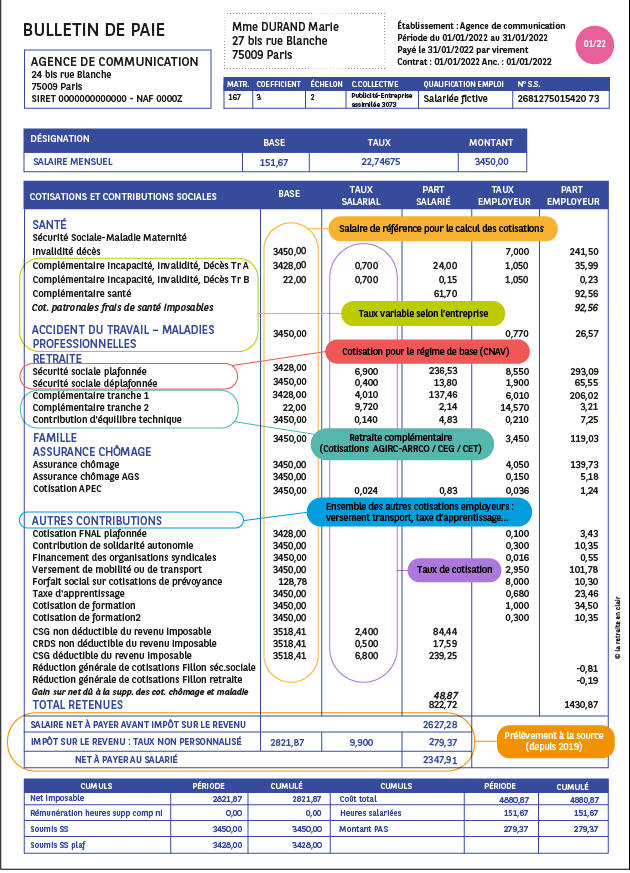

Le bulletin de paie d'un cadre

Retrouvez la description détaillée de l'infographie : Le bulletin de paie d'un cadre

Ce qui a changé dans le bulletin de paie

Depuis le 1er janvier 2022 : 3 nouvelles informations obligatoires

Depuis le 1er janvier 2022, les bulletins de paie doivent obligatoirement indiquer :

- la mention « Montant net imposable » (elle était facultative auparavant) ;

- la mention « Montant net des heures compl./suppl. exonérées » (lorsque de telles heures ont été réalisées dans le mois)

- une colonne « Cumul annuel » ou « Cumulé ».

Depuis 2017 : le bulletin de paie dématérialisé

Depuis le 1er janvier 2017, l'employeur peut choisir d'envoyer des bulletins de paie électroniques archivés dans un coffre-fort électronique. Le salarié peut cependant s'y opposer et demander à recevoir un bulletin papier.

Depuis 2018 : le bulletin de paie simplifié

Depuis le 1er janvier 2018, toutes les entreprises ont l'obligation de délivrer à leurs salariés un nouveau modèle de bulletin de paie dit « simplifié ». Moins de lignes, moins de colonnes et des intitulés simplifiés et harmonisés (« Santé », « Retraite », « Famille»…). Le bulletin est devenu plus lisible, standardisé, mais, en contrepartie, un peu moins précis.

Depuis 2019 : la fusion Agirc-Arrco

Les régimes de l'Agirc et de l'Arrco ont fusionné le 1er janvier 2019. Les cadres et les non-cadres relevant du régime général sont depuis rattachés à la même caisse de retraite complémentaire, avec un système de prélèvement unifié et simplifié.

Sur votre bulletin de paie, cela se traduit par la disparition des rubriques « Garantie minimale de points » et « AGFF ». La « Contribution exceptionnelle temporaire » est devenue la « Contribution d'équilibre technique » (seul le nom change).

Depuis 2019 : le prélèvement à la source

2019 marque également la mise en œuvre du prélèvement à la source. Désormais vos impôts sont directement prélevés par votre employeur qui les reverse au trésor public.

Sur votre bulletin de paie, cela se traduit par l'affichage d'une nouvelle rubrique avec le taux d'imposition s'appliquant à votre salaire net et, en dessous, le montant qui vous est effectivement versé – qui est plus bas que dans vos anciens bulletins de paie à salaire égal.

À savoir : si vous ne souhaitez pas que votre employeur connaisse votre taux d'imposition (notamment si vous avez d'autres revenus en parallèle) vous pouvez demander à l'Administration fiscale que vous soit appliqué un taux neutre. Il correspond à peu près à celui d'un célibataire sans enfant à niveau égal de rémunération. Vous pourrez ensuite, lors de votre déclaration de revenus, régulariser votre situation.

Le bulletin de paie en détail

Calcul des différentes cotisations

Les cotisations sont calculées par l'application d'un pourcentage indiqué dans la colonne « taux », au salaire (colonne « base »). On remarque cependant que le montant de la colonne « base » n'est pas toujours le même. Pourquoi ? Parce qu'on n'utilise pas toujours la même partie du salaire pour calculer les cotisations. Suivant les cas, on peut utiliser le salaire brut ou le Plafond de la Sécurité sociale (PSS). La cotisation vieillesse déplafonnée, par exemple, est calculée sur le salaire brut.

Les différentes « tranches de salaire » sont calculées par rapport au Plafond mensuel de la Sécurité sociale (PSS). Ce plafond est un salaire de référence fixé chaque année. En 2024, il est de 3 864 € par mois.

En 2024, les différentes tranches sont les suivantes :

- Tranche 1 : entre 0 € et 3 864 € par mois (entre 0 et 1 PSS) ;

- Tranche 2 : entre 3 864 € et 30 912 € € (entre 1 et 8 PSS).

Chaque cotisation est divisée en 2 parties : une part dite « salariale », qui est retirée de votre salaire brut ; et une part dite « patronale », acquittée par l'employeur. Dans cet article, nous ne parlons que de la cotisation salariale – celle qui réduit votre salaire net.

Les différentes cotisations retraite

La sécurité sociale plafonnée

D'un taux de 6,90 %, elle s'applique à l'ensemble du salaire brut dans la limite d'1 PSS.

La sécurité sociale déplafonnée

D'un taux de 0,40 %, elle s'applique à l'ensemble du salaire brut.

La complémentaire (tranche 1 et tranche 2)

Une 1re cotisation (tranche 1), d'un taux de 3,15 %, s'applique à l'ensemble du salaire brut dans la limite d'1 PSS.

Une 2de cotisation (tranche 2), d'un taux de 8,64 %, s'applique à la part du salaire brut comprise entre 1 et 8 PSS.

La Contribution d'équilibre général (tranche 1 et tranche 2)

Une 1re contribution (tranche 1), d'un taux de 0,86 %, s'applique à l'ensemble du salaire brut dans la limite d'1 PSS.

Une 2de contribution (tranche 2), d'un taux de 1,08 %, s'applique à la part du salaire brut comprise entre 1 et 8 PSS.

À noter : sur la fiche de paie, cette cotisation est parfois regroupée dans la désignation Retraite complémentaire tranche 1 et Retraite complémentaire tranche 2, ce qui porte le montant de ces lignes à 3,15 + 0,86 = 4,01 (tranche 1) et 8,64 + 1,08 = 9,72 (tranche 2). C’est le cas dans notre exemple fictif.

La Contribution d'équilibre technique

D'un taux de 0,14 %, elle s'applique à l'ensemble du salaire brut dans la limite de 2 PSS, mais seuls ceux dont le salaire dépasse 1 PSS la paient.

Deux exemples pour 2022

Madame Durand, cadre, gagne 3 450 € bruts par mois

Sa cotisation vieillesse plafonnée (régime de base) est calculée sur la part de son salaire brut qui est inférieure au Plafond de la sécurité sociale (tranche 1), soit 3 428 €. Elle paiera donc 6,90 % x 3 428 = 236,53 € à l'Assurance retraite.

Sa cotisation vieillesse déplafonnée (régime de base) est calculée, comme son nom l'indique, sur l'ensemble du salaire brut. Elle paiera donc 0,4 % x 3 450 € = 13,80 € à l'Assurance retraite au titre de cette contribution.

Sa cotisation à la retraite complémentaire des cadres Agirc-Arrco se fait à travers 3 prélèvements.

Pour la cotisation, elle paie d'abord la tranche 1 sur son salaire brut jusqu'à 1 PSS, soit 3 428 € x 3,15 % = 107,98 €. Gagnant plus d'1 PSS, elle paie en plus la tranche 2 (d'un taux de 8,64 %), qui va de 1 à 8 PSS (soit, pour Madame Durand, le reste de son salaire brut), soit 22 € x 8,64 % = 1,90 €.

Sur sa fiche de paie, la cotisation à la retraite complémentaire est additionnée à la Contribution d’équilibre général. Les tranches et la base de calcul sont les mêmes (avec des taux de 0,86 % sur la tranche 1 et de 1,08 % sur la tranche 2), soit 3 428 € x 0,86 % = 29,48 € et 22 € x 1,08 % = 0,24 €.

Enfin, son salaire dépassant 1 PSS, elle doit payer la Contribution d'équilibre technique sur l'ensemble de son salaire brut (puisqu'il est inférieur à 2 PSS), soit 3 428 € x 0,14 % = 4,80 €.

Au total, elle verse donc pour sa retraite 236,53 + 13,80 + 107,98 + 1,90 + 29,48 + 0,24 + 4,80 = 394,73 €. Ses cotisations vieillesse représentent 1,44 % de son salaire brut.

Monsieur Sanzeau, employé, gagne 1 660 € bruts par mois

Sa cotisation à l'assurance vieillesse (régime de base) est calculée sur la part de son salaire brut qui est inférieure au Plafond de la sécurité sociale, soit, dans son cas, l'intégralité de son salaire brut : 1 660 €. Il paiera donc chaque mois 6,90 % x 1 660 = 114,54 € à l'Assurance retraite, plus 0,4 % x 1 660 = 6,64 € de cotisation déplafonnée.

Sa cotisation à l'Agirc-Arrco est calculée sur la même base de 1 660 €. Il n'est en effet pas concerné par la tranche 2 puisque son salaire est inférieur au Plafond de la Sécurité sociale. Il doit s'acquitter de la cotisation complémentaire et la Contribution d’équilibre général, soit1 660 x 4,01 % = 66,57 €

Au total, il paiera 114,54 + 6,64 + 66,57= 187,75 €, soit 11,31 % de son salaire brut.

Ce qu'il faut retenir sur le bulletin de paie en 2022

- Le bulletin de paie peut être envoyé par voie électronique, sauf si vous vous y opposez.

- La présentation du bulletin de paie est simplifiée et regroupe les grandes catégories de cotisations par famille. Une rubrique spécifique affiche les allègements de charge dont vous bénéficiez.

- L'impôt sur le revenu est directement prélevé sur votre salaire par votre employeur. La fusion des caisses Agirc et Arrco a unifié le mode de calcul de la retraite complémentaire.