Pourquoi choisir une rente viagère ?

Les atouts de la rente viagère

Certains contrats d’épargne ne permettent que la sortie en rente comme le Perp ou le contrat Madelin. Mais d’autres peuvent vous permettre de récupérer votre épargne soit sous forme de rente viagère, soit en capital. C’est notamment le cas si vous êtes détenteur d’un contrat d’assurance vie, d’un PEA ou d’un Plan d’épargne retraite (PER).

Si votre objectif est de vous assurer des revenus réguliers avec votre épargne, comprendre l’intérêt de la rente viagère vous permettra de réaliser le bon choix.

Écoutez notre podcast avec Stéphanie Allès, Responsable Marketing Retraite chez BNP Paribas Cardif qui nous éclaire sur le sujet.

Vous pouvez également lire la retranscription de ce podcast dans l'article « Podcast #14 : La rente viagère, un complément de revenu pendant toute votre retraite »

Retrouvez l'intégralité des podcasts pour comprendre l'épargne retraite

Les avantages de la rente viagère

La rente viagère est un revenu garanti, qui vous est versé par un assureur, jusqu’à la fin de votre vie. Elle présente plusieurs avantages.

Le montant du revenu est garanti. Il ne peut pas baisser dans le temps. Au contraire, le montant de la rente ne peut être que revalorisé à la hausse. Vous ne portez donc pas le risque des marchés. Vous pouvez vérifier auprès de votre assureur les conditions de revalorisation de la rente proposée.

Le revenu est versé toute votre vie, quoi qu’il arrive et même si vous vivez très longtemps. Vous n’avez pas à vous préoccuper de la gestion de votre épargne pour vous assurer qu’elle sera suffisante.

Cette double sécurité est plus difficile à obtenir si vous envisagez de vous créer vous-même des revenus complémentaires. Vous pouvez en effet décider de récupérer régulièrement une partie de votre épargne sous forme de retraits en capital. Mais c’est alors vous qui portez le risque de ne pas avoir une épargne suffisante.

Si vous avez de faibles revenus et que vous comptez sur un complément de revenu pour votre retraite, il faut donc considérer la rente de façon très sérieuse, car elle vous offre une réelle sécurité.

En revanche, la transformation de votre épargne en rente implique que vous renonciez à la disponibilité de votre capital et à sa transmission à vos proches. Mais des options de rente que peut proposer le contrat d’assurance sont susceptibles de compenser cet inconvénient.

Le calcul de la rente viagère

Plusieurs éléments interviennent dans le calcul de la rente que vous pouvez obtenir : l’âge auquel vous demandez votre rente, votre espérance de vie lors de votre demande, les frais prélevés par l’assureur, le taux technique, le type de rente que vous choisissez et bien sûr le montant du capital que vous transformez.

NB : Le taux technique correspond à un taux de rendement financier minimum, anticipé au moment de la liquidation de la rente, et sur lequel s’engage l’assureur : plus il est élevé, plus le montant de la rente est élevé. Il est aujourd’hui fixé règlementairement à 0%. Il ne peut donc pas faire varier le montant de la rente. Toutefois, ce taux peut être amené à évoluer. Il continue également de s’appliquer aux rentes déjà liquidées, ce dernier étant conservé jusqu’à extinction des droits.

A niveau de capital équivalent, le montant de rente perçu peut être très différent en fonction de ces critères. L’un des critères le plus discriminant est l’âge auquel vous demandez la transformation en rente. Plus vous êtes âgé, plus le niveau de rente sera important. Pourquoi ? Parce que l’espérance de vie est alors plus courte.

Dans les grandes lignes, l’espérance de vie considérée par les assureurs pour une femme de 60 ans est d’environ 32 ans, celle d’une femme de 65 ans de 27 ans, et celle d’une femme de 70 ans de 22 ans. Pour estimer le niveau de votre rente, vous pouvez donc diviser votre capital par cette espérance de vie. Ainsi un même capital de 100 000 € pourrait permettre d’obtenir environ 3 100 € / an de rente viagère en liquidant à 60 ans, 3 700 € à 65 ans et 4 500 € à 70 ans (sans tenir compte des autres critères).

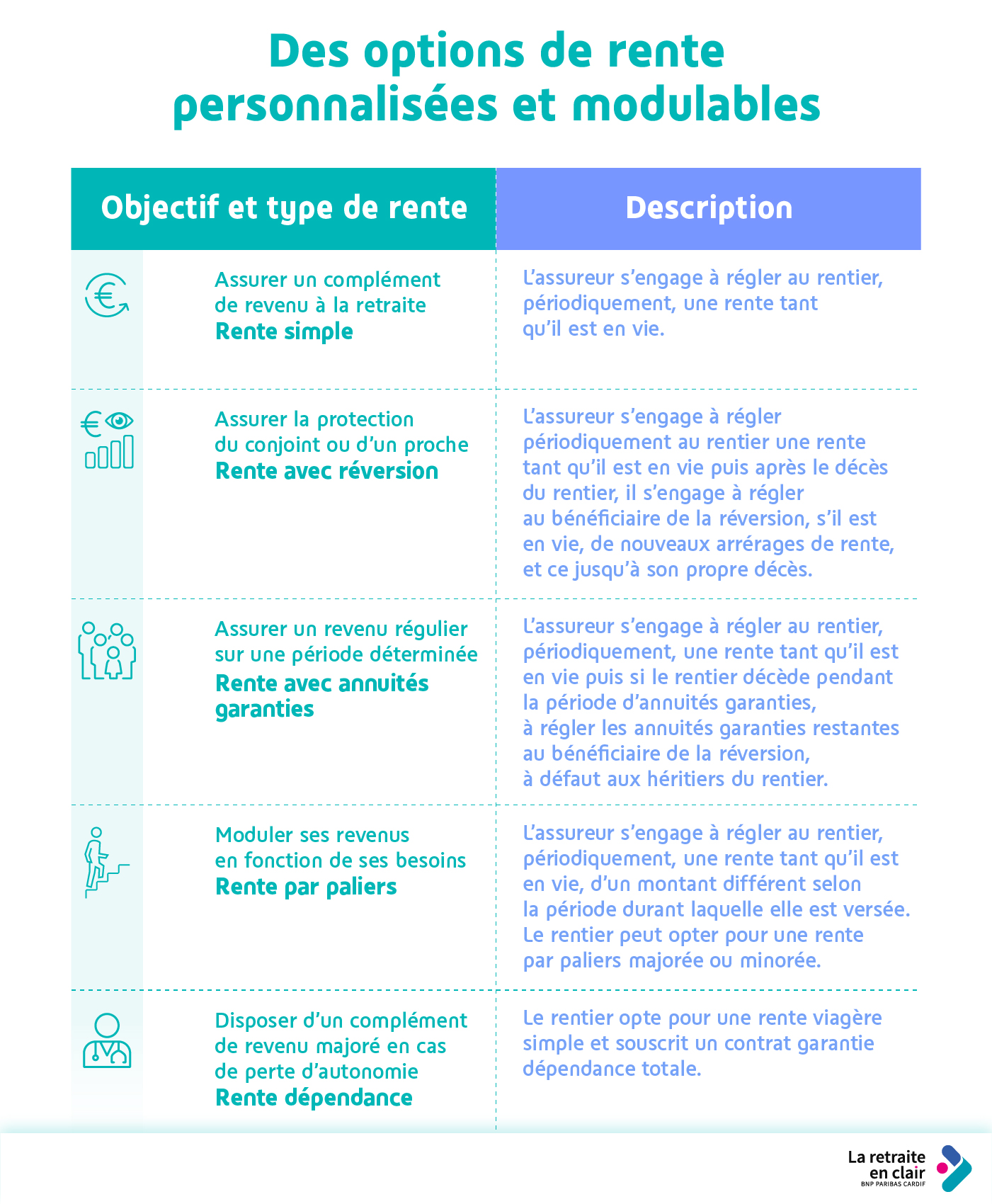

Les différents types de rente viagère

La rente « simple » est sans doute la rente la plus répandue, et connue. Mais vous avez souvent le choix entre plusieurs types de rentes qui correspondent à des objectifs et des besoins différents. Au moment de votre départ en retraite, vous choisissez l’option qui vous correspond le mieux. Les types d’options possibles diffèrent en fonction des assureurs et des contrats. Vérifiez les options disponibles sur votre contrat.

La rente viagère simple

En la choisissant, vous percevez un revenu régulier tout au long de votre vie. Les versements s’arrêtent à votre décès.

La rente avec réversion

La rente avec réversion ou rente « réversible » vous permet de protéger l’un de vos proches.

L’assureur s’engage à vous verser périodiquement votre rente pendant toute la durée de votre vie. Puis, après votre décès, votre bénéficiaire continue à percevoir tout ou partie de votre rente, et ce jusqu’à son propre décès. Notez que le choix de votre bénéficiaire est, sauf exceptions réglementaires sur certains produits, libre, et qu’il n’est pas limité au conjoint.

Il existe plusieurs taux de réversion possibles. Par exemple, si votre rente est de 2 000 €, et que votre réversion est de 50 %, alors votre bénéficiaire touchera 50 % de 2 000 € soit 1 000 €. Dans certains cas et selon la réglementation applicable, le taux de réversion peut aller au-delà de 100 %. Dans ce cas, à capital égal, vous aurez une rente plus faible, et votre bénéficiaire une rente plus importante après votre décès. Une solution intéressante, par exemple, en cas d’écart important de revenus entre votre conjoint et vous.

La rente avec annuités garanties

Vous craignez un décès rapide après le déblocage de la rente. En choisissant la rente, vous renoncez à un capital parfois important. Vous pouvez craindre, en cas de décès rapide après la conversion du capital en rente, de priver vos héritiers d’un montant élevé.

La rente avec annuités garanties peut être une alternative intéressante à la rente avec réversion. Le principe de cette option de rente est de garantir, quoi qu’il arrive, le versement d’une rente sur une durée minimum librement fixée.

En cas de décès pendant la période d’annuités garanties, le bénéficiaire que vous avez librement désigné percevra 100 % de la rente durant la période restant à couvrir.

Si vous vivez plus longtemps que la période d’annuités garanties, vous bénéficiez de la sécurité d’une rente qui reste viagère.

Exemple :

à 65 ans, au moment de votre départ en retraite, vous définissez une période d’annuités garanties de 10 ans. Si vous décédez à 85 ans : vous touchez votre rente normalement, tout au long de votre vie. Le versement de la rente s’arrête ensuite. Si vous décédez à 70 ans, soit 5 ans avant la fin de la période garantie, vos bénéficiaires profiteront alors du versement de votre rente pendant les 5 annuités garanties restantes.

La rente par paliers

Vous pensez avoir besoin de davantage de revenus au début ou à la fin de votre retraite. La rente par paliers vous permet de moduler vos revenus en fonction de vos besoins.

Si vous avez encore des enfants à charge, un crédit en cours, un projet à financer, peut-être aurez-vous besoin d’un revenu plus élevé dans les premières années de votre retraite. Au contraire, si vous pensez faire face à une baisse de revenus plus tard (départ en retraite de votre conjoint par exemple), vous pouvez choisir de diminuer votre rente au début pour l’augmenter ensuite.

La rente par paliers vous permet d’adapter le montant de votre rente sur une durée définie. Vous pouvez choisir :

- d’augmenter le montant de votre rente pendant les premières années de votre retraite par exemple, en contrepartie d’une rente moins élevée par la suite ;

- de diminuer le montant de votre rente dans un 1er temps pour bénéficier par la suite d’un complément de revenus plus important.

La rente dépendance

Vous redoutez les frais liés à la dépendance : l’option « dépendance » vous assure un complément de revenu majoré en cas de perte d’autonomie.

L’espérance de vie augmente. Mais elle s’accompagne malheureusement aussi d’un accroissement des personnes dépendantes, atteintes d’incapacités graves ou de pathologies parfois irréversibles. En cas de perte d’autonomie, cette option vous assure une majoration de votre rente pour faire face plus sereinement aux couts générés par une telle situation (besoin d’une aide à domicile, maison de retraite médicalisée…).

À noter : ces différentes options de rente peuvent parfois être panachées entre elles.

Retrouvez la description détaillée de l'infographie : Des options de rente personnalisées et modulables

Niveau de rente par type d’option

Pour vous donner une idée de l’impact d’un choix de rente sur le montant de rente servi, vous trouverez ci-dessous un tableau comparatif.

Les calculs sont réalisés sur la base d’un capital de 10 000 €, et d’une sortie en rente en 2019 pour une femme de 60 ans. Les montants de rente, arrondis, sont des montants annuels et avec une hypothèse de taux technique égal à 0 %, des frais de rente de 3 % et hors fiscalité. Les rentes réversibles sont calculées sur la base d’un rentier masculin du même âge.

| Rente simple | 296 € |

|---|---|

| Rente avec réversion 60 % | Pour elle : 269 € jusqu'à son décès Pour lui : 161 € |

| Rente avec réversion 100 % | Pour elle : 253 € jusqu'à son décès Pour lui : 253 € |

| Rente avec 5 annuités garanties | 295 € |

| Rente avec 10 annuités garanties | 294 € |

| Rente avec 15 annuités garanties | 292 € |

| Rente par paliers avec majoration pendant 5 ans | 5 premières années : 397 € À partir de la 6ème année : 265 € |

| Rente par paliers avec minoration pendant 5 ans | 5 premières années : 150 € À partir de la 6ème année : 299 € |

| Rente avec option de dépendance1 | Rente avanat dépendance : 275 € Rente en cas dépendance : 549 € |

1 : La rente versée avant la dépendance est équivalente à une rente simple diminuée d'une cotisation dépendance.

Quelle est la fiscalité de la rente ?

La fiscalité appliquée à la rente dépend de nombreux facteurs, et notamment de l’âge lors de la demande de transformation en rente et du produit sur lequel était placée l’épargne.

En règle générale, la rente est taxée à l’impôt sur le revenu. Mais la base imposable, ou assiette taxable, diffère selon les produits. En effet, dans certains cas, un abattement peut être appliqué sur le montant de rente perçue, abattement pouvant aller jusqu’à 70%. Certains produits comme le PEA permettent même une totale exonération fiscale. Dans ces conditions, la rente peut avoir un réel intérêt à ne pas négliger.

Rente issue de produits de retraite

Les produits retraite (Perp, Madelin, PER Entreprises « article 83 », PER…) prévoient tous la possibilité de sortir en rente.

Dans le cadre d’un Perp, d’un Madelin et d’un PER entreprises « article 83 », c’est le barème de l’impôt sur le revenu qui s’applique, après un abattement de 10 %. Les prélèvements sociaux sont au taux de 9,1 % (ou 10,1 % sur le PER entreprises).

Les règles fiscales appliquées au Plan d’Epargne Retraite (PER), nouveau venu sur le marché de l’épargne retraite, ne sont pas uniformes. En effet, le PER est composé de 3 compartiments, correspondant chacun à une origine différente des fonds. La fiscalité de la rente dépend donc du compartiment dont elle est issue.

Pour les rentes issues de vos versements volontaires qui ont bénéficié d’une déduction fiscale à l’entrée (compartiment 1 du PER), la rente versée suit le régime des rentes viagères à titre gratuit pour l’impôt sur le revenu, c’est-à-dire qu’elle est taxée en totalité, après un abattement de 10 %. Pour les prélèvements sociaux, la rente suit le régime des rentes viagères acquises à titre onéreux : un abattement de 30 % à 70 %, selon votre âge est appliqué sur le montant de la rente. Le taux des prélèvement sociaux est de 17,20 %.

Pour les rentes issues du compartiment 2 (épargne salariale) : c’est le régime de la rente viagère acquise à titre onéreux qui s’applique. La rente bénéficie d’un abattement de 30 % à 70 % selon votre âge. L’impôt sur le revenu s’applique ensuite comme sur un revenu classique, et les prélèvements sociaux sont de 17,20 %.

Pour les rentes issues du compartiment 3 (cotisations obligatoires) : la rente est soumise à l’impôt sur le revenu après un abattement de 10 %, et les prélèvements sociaux ne sont pas de 17,20 % mais de 10,1 %.

Rente issue d’un contrat d’assurance vie

Dans le cadre d’un contrat d’assurance vie, la fiscalité appliquée à la rente est celle de la rente viagère acquise à titre onéreux : elle est soumise à l’impôt sur le revenu et aux prélèvements sociaux (de 17,20 %) après abattement de 30 % à 70 % selon votre âge.

Rente issue d’un PEA

Lorsque la rente est mise en place après les 8 ans du PEA : elle n’est pas soumise à l’impôt sur le revenu, et seuls des prélèvements sociaux de 17,20 % sont dus.

Rente issue d’un PEP

La commercialisation du PEP a cessé en 2003, mais les anciens contrats continuent de subsister. Si vous détenez un PEP et que vous décidez aujourd’hui de transformer votre épargne en rente, la rente est, comme pour le PEA, exonérée d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,20 % sont dus.

Ce qu’il faut retenir sur la rente viagère

La rente viagère n’a pas bonne presse auprès des Français. Elle est synonyme de perte de la disponibilité de son capital.

Pourtant, elle doit être considérée avec attention. Dans le cadre d’une préparation retraite notamment, elle permet de sécuriser ses revenus complémentaires voire de protéger ses proches selon l’option de rente choisie. Les principaux avantages de la rente viagère sont un revenu garanti, et un versement pendant toute la durée de votre vie.

Au moment de convertir votre capital en rente viagère, de nombreuses options sont possibles, vous permettant ainsi de faire face à des situations différentes (veuvage, dépendance, décès prématuré).

La fiscalité de la rente dépend du contrat d’origine. Certains contrats d’épargne permettent de bénéficier d’une rente exonérée d’impôt.