Rachat partiel ou total en assurance vie, quelle fiscalité avant ou après huit ans ?

Quelle est la fiscalité du rachat du contrat d’assurance vie ?

En assurance vie, le terme « rachat » est utilisé pour désigner un retrait d’argent sur votre contrat. Il peut s’agir d’un rachat partiel ou total, c’est-à-dire que vous demandez à disposer de tout ou partie de l’épargne placée sur votre assurance vie.

Un rachat comporte toujours une part de capital et d’intérêts. Sachez que seuls les intérêts générés par votre contrat sont soumis à l’impôt. Et l’imposition des intérêts variera en fonction de la durée de détention de ce contrat, mais également en fonction de la date de versements des primes. En effet, les règles fiscales sont différentes pour les versements effectués sur le contrat avant ou après le 27 septembre 2017.

En savoir plus sur la fiscalité de l’assurance vie :

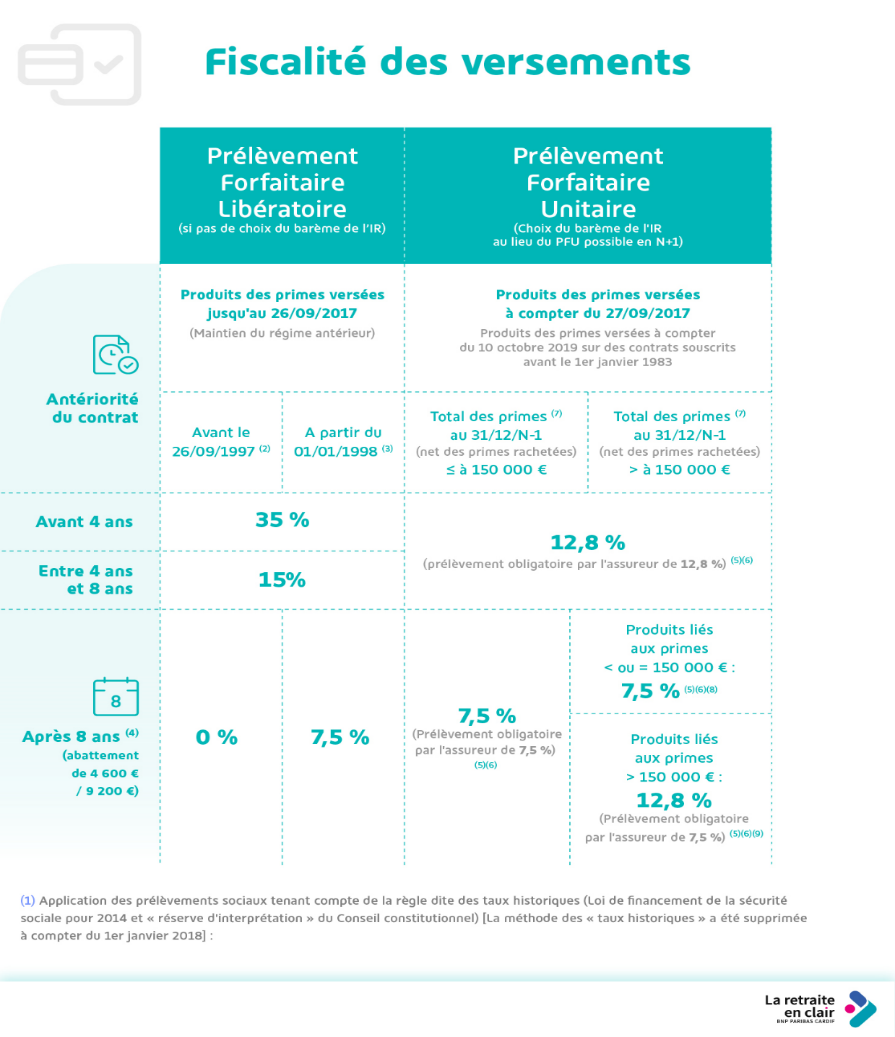

La fiscalité de l’assurance vie avant 8 ans

Pour les primes versées avant le 27 septembre 2017

Si les intérêts sur les rachats concernent des versements que vous avez effectués avant le 27 septembre 2017 (calcul effectué par votre assureur) :

En cas de rachat partiel ou total, les produits financiers générés par l’adhésion sont soumis à l’impôt sur le revenu (IR) :

- Soit au taux du barème progressif (appliqué à défaut de choix de l’adhérent),

- Soit, sur option de l’adhérent, au prélèvement forfaitaire libératoire (PFL) dont le taux varie en fonction de l’ancienneté du contrat.

Le Prélèvement forfaitaire libératoire (PFL) sera de :

- 35 % pour un rachat sur votre contrat qui a moins de 4 ans,

- 15 % pour un rachat sur votre contrat entre 4 à 8 ans.

Ce choix se fait au préalable auprès de votre assureur.

Pour les primes versées après le 27 septembre 2017

Si les intérêts sur les rachats concernent des versements effectués après le 27 septembre 2017 (calcul effectué par votre assureur) :

- Le Souscripteur est soumis au Prélèvement Forfaitaire Obligatoire non libératoire (PFNL) lors du rachat au taux de 12,8 %. Ce prélèvement est effectué par l’assureur quel que soit le régime d’imposition choisi et quel que soit le montant des versements réalisés.

- Ce prélèvement n’est pas libératoire de l’impôt sur le revenu et pourra faire l'objet d'une régularisation opérée par l'Administration Fiscale dans le cadre de l'imposition sur le revenu.

La fiscalité de l’assurance vie après 8 ans

Lorsque votre contrat atteint 8 ans ou plus, vous bénéficiez d'un abattement fiscal annuel de plusieurs milliers d’euros sur l’ensemble des produits de votre contrat. Cet abattement s’élève à :

- 4 600 € pour une personne seule,

- 9 200 € pour un couple marié ou pacsé.

Cet abattement ne s’applique pas en ce qui concerne les prélèvements sociaux.

L’abattement de 4 600 euros et 9 200 euros s’applique en priorité :

- aux produits attachés aux versements effectués avant le 27 septembre 2017,

- puis, aux produits attachés aux versements effectués à compter du 27 septembre 2017 qui sont imposés au taux de 7,5 %,

- enfin, aux produits attachés aux versements effectués à compter du 27 septembre 2017 qui sont imposés au taux de 12,8 %.

En cas de rachat, la fiscalité devient également plus favorable après 8 ans de détention.

Pour les primes versées avant le 27 septembre 2017

Les intérêts peuvent être taxés à l'impôt sur le revenu ou sur option au Prélèvement forfaitaire libératoire (PFL) de 7,5 %. Ce choix se fait au préalable auprès de votre assureur. Les cotisations sociales de 17,2 % sont aussi prélevées.

Pour les primes versées après le 27 septembre 2017

Le Souscripteur est soumis au Prélèvement Forfaitaire Obligatoire non libératoire (PFNL) lors du rachat au taux 7,5 % après 8 ans. Ce prélèvement est effectué par l’assureur quel que soit le régime d’imposition choisi et quel que soit le montant des versements réalisés.

Ce prélèvement n’est pas libératoire de l’impôt sur le revenu et pourra faire l'objet d'une régularisation opérée par l'Administration Fiscale dans le cadre de l'imposition sur le revenu.

Pour les rachats effectués après 8 ans, le taux d’imposition varie en fonction du montant total des versements effectués sur l’ensemble des contrats de capitalisation et d’assurance vie depuis leur souscription. Ce montant total des versements effectués s’apprécie au 31 décembre de l’année précédant le rachat, quelle que soit la date de souscription, et déduction faite des versements contenus dans les rachats déjà effectués au 31 décembre de l’année précédant le rachat.

- Si le total des versements, net des versements rachetés, effectués depuis la souscription est inférieur ou égal à 150 000 euros, les produits sont soumis à un taux de 7,5 %.

- Si le total des versements, net des versements rachetés, effectués depuis la souscription est supérieur à 150 000 euros, les produits sont soumis à un taux de 12,8 %. Toutefois, cette part de produits correspondant à celle attachée à un montant de versements, net de versements rachetés, de 150 000 euros bénéficie d’un taux de 7,5 %.

A noter : vous pouvez demander à être dispensé de ce prélèvement obligatoire si votre Revenu fiscal de référence(RFR) de l’année (n-2) est inférieur à 25 000 euros si vous êtes célibataire, divorcé ou veuf et 50 000 euros si vous êtes en couple (couple marié – PACS) soumis à une imposition commune. Dans ce cas, vos revenus seront alors soumis au barème de l’impôt sur le revenu.

De quoi sont composés les prélèvements sociaux en cas de rachat partiel ou total ?

Lorsque vous effectuez un retrait de votre contrat d’assurance vie, seuls les intérêts sont taxés. Les prélèvements sociaux d’un montant de 17,2 % sont dus dans tous les cas. Depuis, le 1er janvier 2018 ils se composent de :

- La Contribution sociale généralisée (CSG) à hauteur de 9,2 % ;

- La Contribution pour le remboursement de la dette sociale (CRDS) à hauteur de 0,5 % ;

- Le prélèvement de solidarité à hauteur de 7,5 %.

Quels sont les cas exceptionnels d’exonération totale des intérêts ?

Peu importe l’âge du contrat, les intérêts sont exonérés d'impôt sur le revenu lorsque le rachat du contrat intervient suite à :

- Un licenciement du souscripteur ou de son conjoint ou partenaire de Pacs, à condition que l'intéressé soit inscrit comme demandeur d'emploi à Pôle Emploi ;

- La mise à la retraite anticipée du souscripteur ou de son conjoint ou partenaire de Pacs ;

- L'invalidité du souscripteur ou de son conjoint ou partenaire de Pacs (2e ou 3e catégorie de la Sécurité sociale) ;

- La cessation d'une activité non salariée du souscripteur ou de son conjoint ou partenaire de Pacs à la suite d'un jugement de liquidation judiciaire.

Ces exonérations s'appliquent aux intérêts perçus jusqu'à la fin de l'année qui suit la survenance d'un des événements ci-dessus. Les prélèvements sociaux sont dus et retenus à la source sauf pour la mise en invalidité du souscripteur ou de son conjoint.

Ce qu'il faut retenir de la fiscalité du rachat partiel ou total en assurance vie

- Un rachat comporte toujours une part de capital et d’intérêts. Sachez que seuls les intérêts générés par votre contrat sont soumis à l’impôt.

- Les règles fiscales ne sont pas les mêmes pour les versements effectués sur le contrat d’assurance vie avant ou après le 27 septembre 2017.

- Les intérêts sont soumis également aux prélèvements sociaux de 17,2 %.

- La législation prévoit 4 situations d’exonération totale des intérêts en cas de rachat, quel que soit l’âge du contrat.