L'estimation indicative globale

Depuis les réformes de 2003 et 2010, les différentes caisses de retraite doivent se coordonner pour informer les assurés, en particulier lorsqu'ils ont dépendu de plusieurs régimes (polypensionnés). Si à partir de vos 35 ans, vous recevez votre relevé de situation individuelle, l’estimation indicative globale vous est transmise bien plus tard. Le point sur ce document à conserver.

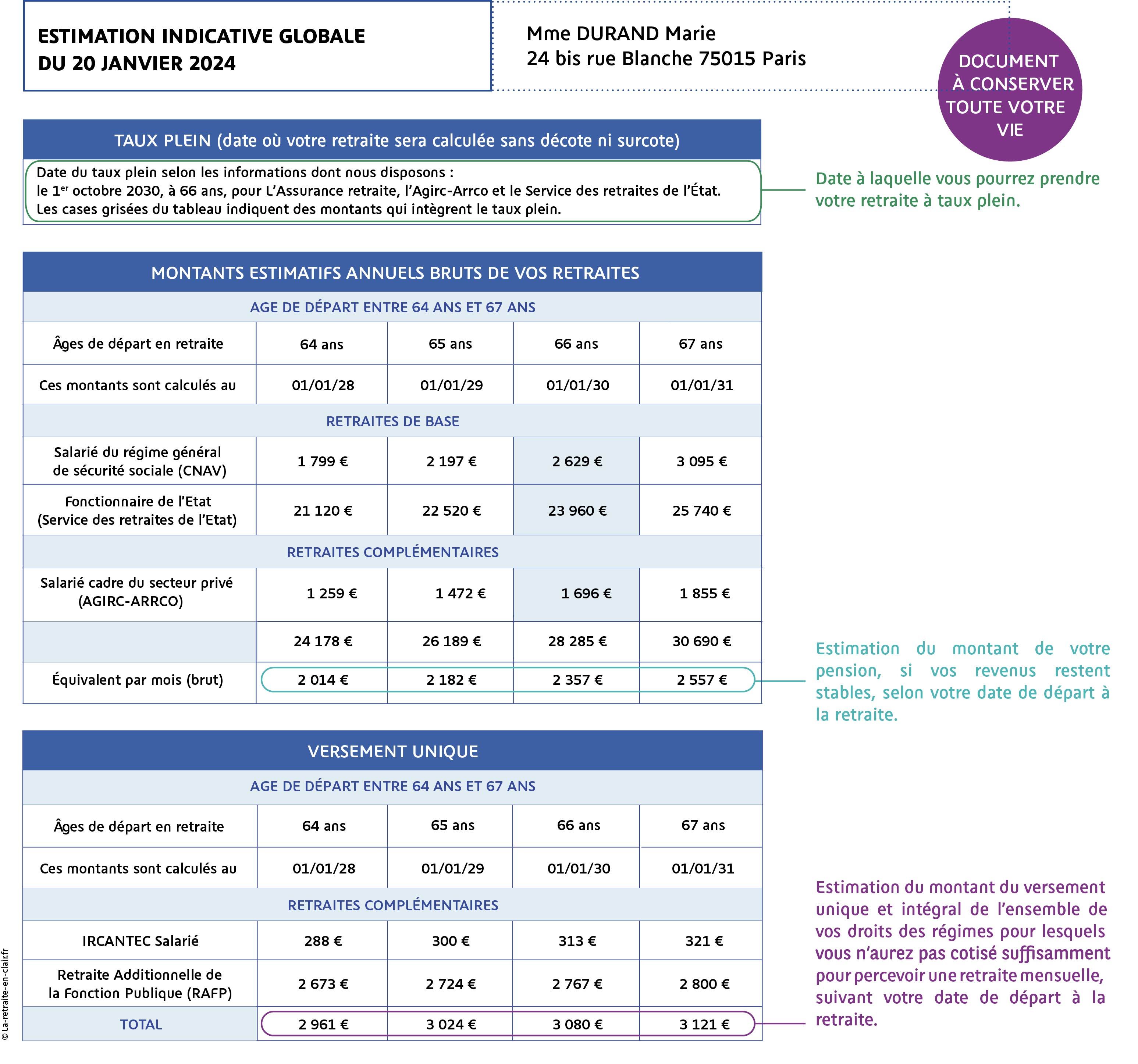

Retrouvez la description détaillée de l'infographie : Estimation indicative globale.

L'estimation indicative globale : qu'est-ce que c'est ?

L'une des caisses de retraite auxquelles vous êtes ou avez été affilié, en général la dernière en date, vous enverra donc, l'année de vos 55 ans, une estimation indicative globale. Ce document vous permet de vous faire une idée du montant de vos différentes pensions de retraite de base et complémentaire, en fonction de la date à laquelle vous choisirez de les liquider. Une nouvelle estimation vous sera envoyée à 60 ans, et éventuellement à 65 ans, voire 70 ans si vous n'avez pas encore pris votre retraite.

Vous pouvez également réaliser une simulation d’estimation indicative globale avant 55 ans sur le site de l’Assurance retraite.

Quelles informations y trouve-t-on ?

L'estimation indicative globale donne, pour chaque régime de retraite, une évaluation du montant de la pension à laquelle vous aurez droit à différents âges. Ces montants sont calculés en faisant l'hypothèse que vos revenus resteront les mêmes, que la réglementation sur les retraites ne changera pas, et que les prix et les salaires évolueront conformément aux prévisions. Les chiffres donnés n'ont donc valeur ni d'engagement ni de certitude. Il s'agit de donner un ordre de grandeur, pour vous permettre de prendre les bonnes décisions en vue de votre retraite.

Pour chaque régime, le document vous donne :

- une estimation de votre pension à l'âge minimal de la retraite (entre 62 ans et 6 mois et 64 ans suivant l'année de naissance dans la plupart des régimes) ;

- le cas échéant, une estimation à l'âge que vous devriez avoir, si vous poursuivez votre activité sans interruption, lorsque vous aurez cotisé suffisamment de trimestres pour avoir droit au taux plein (entre 167 et 172 trimestres suivant l'année de naissance dans la plupart des régimes). Ceci dans l'hypothèse, bien sûr, où vous ne pourriez pas atteindre cette durée à l'âge minimal de la retraite ;

- une estimation de votre pension à l'âge du taux plein sans condition de durée de cotisation (67 ans dans la plupart des régimes).

Ces calculs intègrent :

- la décote ou surcote éventuelle ;

- les trimestres de majoration pour enfants ;

- les trimestres assimilés pour chômage, maladie, service national, etc. ;

- une simulation de la retraite progressive.

L’estimation indicative globale est accompagnée d’une information sur les conditions générales de la retraite dans chaque régime, sur la retraite progressive, sur le cumul emploi-retraite, sur la possibilité de surcotiser quand on travaille à temps partiel.