Comprendre la décote pour la retraite

C'est quoi la décote pour la retraite ?

Le principe

La décote s'applique aux retraités qui n'ont pas cotisé le nombre de trimestres![]() Trimestre<p>Unité de base de calcul de la durée d'assurance, utilisée dans la plupart des régimes de retraite de base.</p> requis, tous régimes confondus.

Trimestre<p>Unité de base de calcul de la durée d'assurance, utilisée dans la plupart des régimes de retraite de base.</p> requis, tous régimes confondus.

Si vous avez dépassé l'âge légal de la retraite (entre 62 et 64 ans selon votre année de naissance) mais que vous n'avez pas cotisé suffisamment de trimestres, vous pouvez demander votre départ à la retraite, c'est-à-dire liquider votre retraite, mais le montant de votre pension sera réduit.

La décote est viagère, c'est-à-dire appliquée jusqu'au décès. Elle ne peut excéder 20 trimestres, contrairement à la surcote ![]() Surcote<p>Majoration appliquée au montant de la pension d'un assuré ayant atteint l'âge légal de départ en retraite et qui a continué à travailler au-delà de la durée d'assurance nécessaire pour bénéficier d'une retraite à taux plein.</p>qui n'est pas plafonnée.

Surcote<p>Majoration appliquée au montant de la pension d'un assuré ayant atteint l'âge légal de départ en retraite et qui a continué à travailler au-delà de la durée d'assurance nécessaire pour bénéficier d'une retraite à taux plein.</p>qui n'est pas plafonnée.

A savoir sur la décote retraite sur des trimestres manquants

Attention : il s'agit bien du nombre de trimestres tous régimes confondus. S'il vous manque des trimestres dans le régime général, mais que vous atteignez quand même la durée d'assurance requise grâce à vos trimestres de cotisation dans un ou plusieurs autres régimes de base, la décote ne s'applique pas. Votre pension du régime général subira bien un coefficient de proratisation![]() Coefficient de proratisation<p>Taux de réduction de la pension de retraite quand l'assuré n'a pas validé une carrière complète dans un régime de retraite, c'est-à-dire lorsque l'assuré n'a pas validé un nombre de trimestres égal à la durée d'assurance requise.</p> ; mais la perte sera compensée par vos autres pensions, elles aussi proratisées.

Coefficient de proratisation<p>Taux de réduction de la pension de retraite quand l'assuré n'a pas validé une carrière complète dans un régime de retraite, c'est-à-dire lorsque l'assuré n'a pas validé un nombre de trimestres égal à la durée d'assurance requise.</p> ; mais la perte sera compensée par vos autres pensions, elles aussi proratisées.

Un coefficient de minoration![]() Minoration<p>Baisse du montant versé à la retraite lorsque l'assuré ne réunit pas l'ensemble des conditions requises pour bénéficier du taux plein.</p> s'applique également dans les régimes complémentaires des salariés du privé Arrco et Agirc si la durée de cotisation requise dans le régime de base n'est pas atteinte.

Minoration<p>Baisse du montant versé à la retraite lorsque l'assuré ne réunit pas l'ensemble des conditions requises pour bénéficier du taux plein.</p> s'applique également dans les régimes complémentaires des salariés du privé Arrco et Agirc si la durée de cotisation requise dans le régime de base n'est pas atteinte.

Les cas d'exception

Certaines situations permettent à l'assuré de ne pas subir de décote sur sa pension de retraite de base. Il s'agit :

- des personnes présentant un taux d'incapacité permanente (IP) d'au moins 50 % ;

- des parents d'enfants handicapés qui ont arrêté de travailler pendant au moins 30 mois consécutifs pour s'en occuper (ils ne subissent pas de décote s'ils prennent leur retraite à 65 ans) ;

- des fonctionnaires de catégorie active (emploi qui présente un risque particulier ou des fatigues exceptionnelles) qui ont atteint l’âge d’annulation de la décote (61 ans et quelques mois si vous êtes né entre 1960 et 1962 et 62 ans si vous êtes né en 1963 ou après).

Les personnes bénéficiant de la retraite anticipée pour carrière longue ne subissent pas de décote. En effet, le principe en lui-même nécessite que l'assuré remplisse des conditions de trimestres cotisés pour demander son départ anticipé.

Comment calculer une décote ?

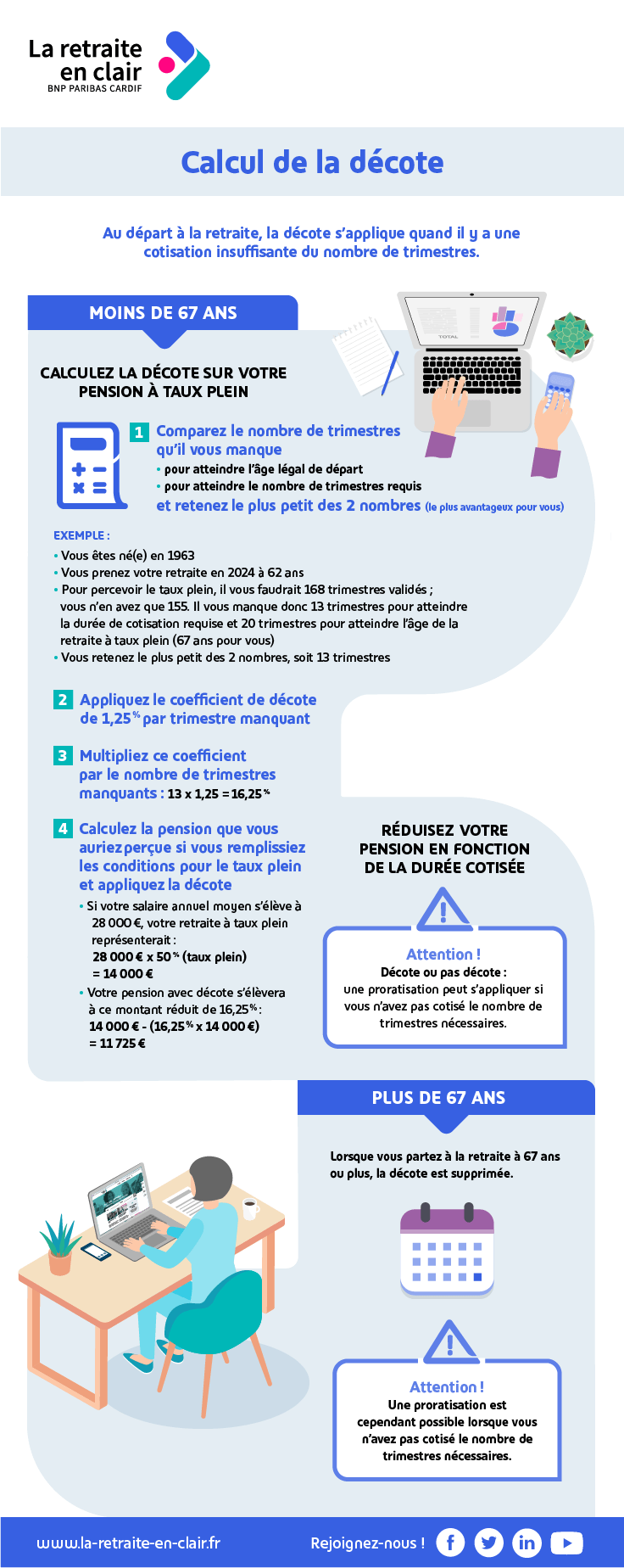

Lorsque vous n'atteignez pas la durée d'assurance requise tous régimes confondus, 2 cas de figure existent selon votre âge lors de votre demande de départ à la retraite.

Décote avant 67 ans (génération 1955 et suivantes)

Votre retraite est alors doublement réduite.

Une décote sera appliquée à votre pension.

Le montant que vous auriez perçu si vous remplissiez les conditions pour la retraite à taux plein sera réduit d'un certain pourcentage par trimestre manquant.

Le nombre de trimestres manquants est calculé par différence entre le nombre de trimestres validés (soit les trimestres cotisés ou assimilés) et le nombre de trimestres :

- soit pour atteindre la durée légale de cotisation (âge de la retraite à taux plein),

- soit pour atteindre vos 67 ans.

C'est le nombre le plus avantageux pour vous qui est retenu, dans la limite de 20 trimestres maximum.

Le pourcentage appliqué pour la décote est de 1,25 % par trimestre manquant.

Le coefficient de proratisation sera également appliqué.

Votre pension de retraite sera calculée au prorata du nombre de trimestres cotisés.

Décote à partir de 67 ans et plus

Dans ce cas, la décote ne s'applique plus. Mais le montant de votre pension sera toujours réduit au prorata du nombre de trimestres cotisés (coefficient de proratisation).

Quelle décote ? Zoom sur le taux

1,25 % : une décote commune à (presque) tous les régimes

Que vous soyez salarié, salarié agricole, indépendant, de profession libérale ou fonctionnaire, le taux de décote est de 1,25 % par trimestre manquant.

Dans les régimes alignés (régime général des salariés, régime des salariés agricole et régime des travailleurs indépendants), quel que soit le taux de décote, le taux final de la pension ne peut pas être inférieur à 37,5 %.

Décote pour les régimes spéciaux

Dans les régimes spéciaux, le taux de la décote varie d’un régime à l’autre, mais il tend à s’aligner progressivement sur les autres régimes, à 1,25 % par trimestre manquant. Par exemple, les agents de la SNCF nés entre 1956 et 1962 ont une décote située entre 0,125 % et 1,125 % par trimestre manquant. Ceux nés après 1963 ont une décote de 1,25 %.

À la RATP, les agents qui remplissent les conditions nécessaires pour liquider leur pension en 2019 ou après ont une décote de 1,25 % par trimestre manquant. La décote est plus faible si les droits sont ouverts avant 2019 (de 0,25 % à 1,125 %).

Plus d'information sur la décote et les régimes spéciaux.

Ce qu'il faut retenir sur la décote pour la retraite

- La décote est appliquée lorsque vous prenez votre retraite avant 67 ans, et que vous n'avez pas atteint le nombre de trimestres requis pour bénéficier d'une retraite à taux plein.

Elle existe dans l'ensemble des régimes de retraite de base et dans un grand nombre de régimes complémentaires. - La décote correspond à un taux de minoration appliqué par trimestre manquant (20 maximum). Cette diminution s'applique au montant de pension que vous auriez perçu pour une retraite à taux plein.

- Le taux de décote diffère selon les régimes et le plus souvent selon l'année de naissance, mais de nombreux régimes procèdent à un alignement progressif au taux de 1,25 %.

- La décote est de 1,25 % par trimestre manquant et le taux de votre pension ne peut pas être inférieur à 37,5 %.