Comment fonctionnent les versements sur un contrat d'assurance vie ?

La constitution de votre épargne sur un contrat d’assurance vie doit vous aider à réaliser vos projets. De l’achat de votre résidence principale, en passant par les études de vos enfants jusqu’à la préparation d’une meilleure retraite, ou encore la transmission de votre capital à 1 ou plusieurs bénéficiaires désignés, dans des conditions fiscales avantageuses. C’est une certitude : les objectifs ne manquent pas !

Cependant, les moyens financiers pour y arriver ne sont pas toujours les mêmes au cours d’une vie : d’un jour à l’autre vous pouvez avoir une rentrée d’argent ou vous devez engager de lourdes dépenses. Quelle que soit votre motivation pour faire évoluer votre épargne, votre contrat d’assurance vie doit pouvoir s’adapter à vos besoins grâce à son système de versements. Découvrez quels versements sont possibles et comment les choisir.

À l’ouverture de votre contrat

À la souscription de votre contrat d’assurance vie, vous réalisez un 1er versement, par le moyen de paiement de votre choix (chèque, virement, prélèvement...). Sachez qu’il n’y a pas de montant minimum obligatoire imposé par le Code des Assurances pour ce type de placement. En effet, il revient à chaque assureur de fixer librement le montant minimum de l’investissement à l’ouverture d’un contrat d’assurance vie.

Les versements en cours de contrat

Proposant de nombreux avantages, notamment en matière fiscale, votre contrat d’assurance vie vous offre également une grande souplesse de gestion. Vous avez à votre disposition 2 solutions pour l’alimenter en fonction de votre âge, de votre situation familiale, de votre patrimoine, de vos besoins et de votre profil d’investisseur : les versements réguliers et les versements libres.

Les versements réguliers

Faciles à mettre en œuvre, les versements réguliers souvent appelés aussi versements programmés vous permettent d’épargner progressivement et automatiquement selon vos objectifs de vie et vos préférences. Ces versements sont personnalisables. Vous choisissez leur montant, la périodicité qui vous convient et les supports à investir, selon les possibilités offertes par votre contrat, (mensuelle, trimestrielle, semestrielle ou annuelle). Vous pouvez opter pour ce mode d’investissement sur tous les contrats d’assurance vie. Très souples, les versements réguliers/programmés peuvent être facilement mis en place, modifiés, suspendus ou réactivés à tout moment auprès de votre assureur.

A noter qu’avec les versements réguliers /programmés, vous lissez les effets de fluctuations des marchés financiers sur votre contrat, notamment si vous investissez en Unités de compte (UC) en complément de la sécurité du fonds en euros. En versant régulièrement, vous investissez à des dates fixes sur des UC, dont la valeur varie dans le temps à la hausse comme à la baisse. Vous obtenez donc une valeur d’achat moyenne des supports en unités de compte. Ceci permet de lisser le risque de perte sur longue période et de profiter de potentiels de rendements plus attractifs sur le moyen ou long terme grâce à une diversification de vos supports d’investissement.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse comme à la baisse, dépendant en particulier de l’évolution des marchés financiers et/ou immobiliers. Ils présentent donc un risque de perte en capital, que ce soit en cours de vie ou à l’échéance, pouvant être partielle ou totale. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Qu’est-ce que la diversification ?

Vous connaissez l’expression « ne pas mettre tous ses œufs dans le même panier » ? La diversification vise à répartir les investissements sur différentes classes d’actifs, comme les actions, l’immobilier, les actifs non cotés… mais également à répartir les risques sur des zones géographiques ou des secteurs variés. Cependant, elle n’est pas toujours simple à mettre en œuvre. N’hésitez pas à vous rapprocher de votre conseiller ou du gestionnaire de votre contrat d’assurance vie.

Les versements libres

Vous constituez librement votre épargne à votre rythme. C’est-à-dire que vous effectuez des versements sur votre contrat d’assurance vie quand vous le souhaitez en fonction de vos capacités d’épargne ponctuelles. Une entrée d’argent exceptionnelle ? Une prime ? La fermeture d’un contrat d’assurance vie ? Une donation/ succession ? Faire fructifier votre contrat et adopter le réflexe du versement libre c’est vous constituer une épargne pour financer un projet qui vous tient à cœur : acquisition d’un bien immobilier dans quelques années, mariage, retraite, dépendance, transmission… Si vous avez opté pour un contrat d’assurance vie mutisupports, vous pouvez, lors d’un versement libre, choisir la répartition de votre épargne sur des supports d’investissement différents, afin de diversifier votre épargne.

Quelles bonnes raisons de faire des versements complémentaires ?

Tout dépend de l’optique dans laquelle vous vous placez. Il peut être intéressant pour vous de procéder à des versements sur votre contrat d’assurance vie dès que vous le pouvez ou régulièrement s’il s’agit de vous constituer des revenus complémentaires.

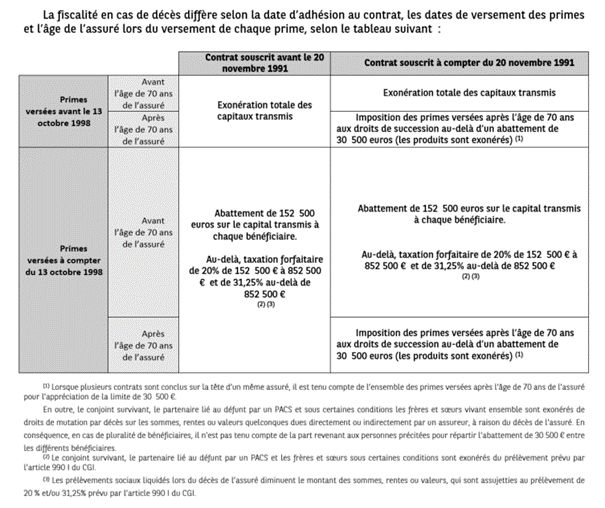

Cependant, le cap des 70 ans est, en assurance vie, un cap important en termes de fiscalité dans le cas du décès. En effet, il peut être opportun, si vous êtes proche de votre 70e anniversaire, de profiter de cette année charnière pour adhérer à un contrat d’assurance vie, si ce n’est pas déjà fait ou pour effectuer des versements complémentaires sur votre ou vos contrat(s) existant(s). Au-delà des 70 ans, il n’est jamais trop tard pour bien faire ! Le cadre fiscal reste intéressant. Tous vos bénéficiaires profiteront d’un abattement commun de 30 500 € sur le montant des primes versées comme le prévoit l’article 757 B du Code général des impôts (CGI). La potentielle plus-value, lorsque les capitaux décès sont supérieurs aux primes versées, est quant à elle exonérée. Au-delà de cet abattement, la part des versements est soumise aux droits de succession.

La fiscalité en cas de décès

En résumé, vous avez tout intérêt à faire des versements sur votre contrat d’assurance vie, tout au long de la vie de votre contrat, réguliers ou ponctuels, avant ou après 70 ans pour bénéficier d’un capital au rendement potentiellement optimisé et bénéficier d’une fiscalité avantageuse.