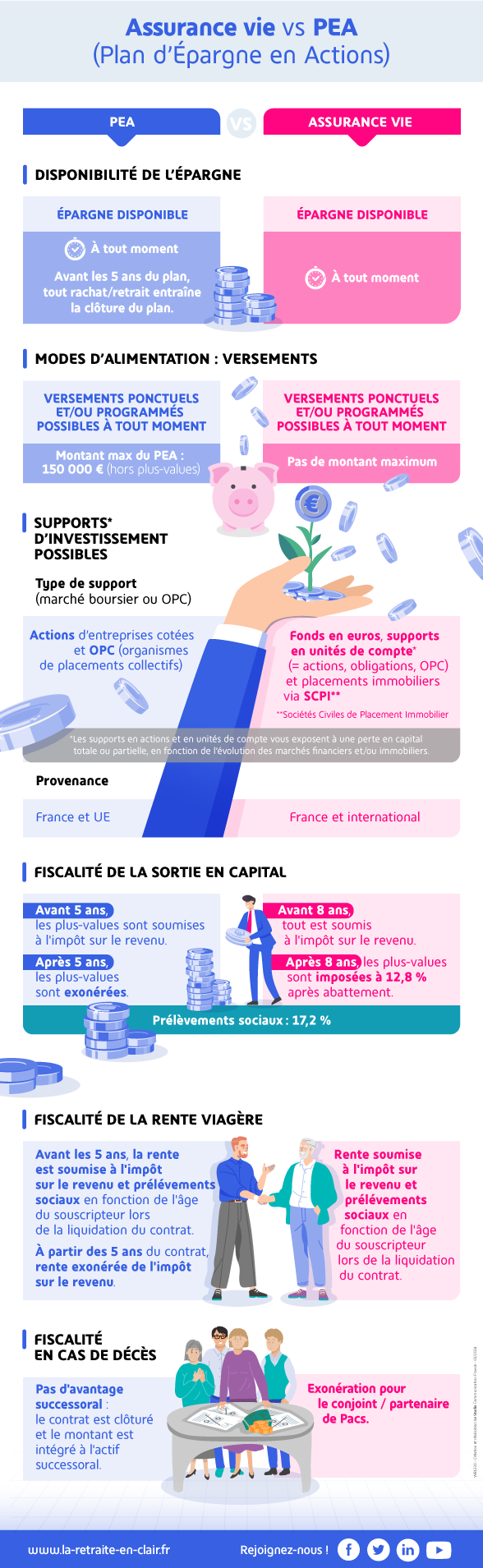

Assurance vie vs Livret A

Le Livret A et l’assurance vie sont 2 placements très appréciés des Français. Alors, faut-il privilégier le Livret A ou l’assurance vie pour optimiser son épargne à la retraite ? Quels avantages et quelles limites ? Dans une logique de constitution d’une épargne de précaution pour faire face à des dépenses non prévues - achat d’une voiture, petits travaux, vacances - optez pour le Livret A. L’assurance vie, quant à elle, est plébiscitée pour sa souplesse et ses modalités de transmission. Il peut être pertinent, pour une bonne diversification de votre patrimoine en vue de la retraite, d’opter pour ces 2 placements complémentaires.

Attention : Suivant les compagnies d’assurance, tous les contrats ne sont pas les mêmes. Vérifiez les conditions générales avant d’en souscrire un et parlez-en avec votre conseiller.

Quelles sont les caractéristiques et principaux avantages du Livret A ?

Le Livret A constitue l’outil de base d’une épargne de précaution 100 % sécurisée. Ce placement accessible à tous, y compris aux personnes mineures, doit être ouvert à titre individuel : il ne peut être ouvert sous forme jointe c’est-à-dire au nom de 2 personnes. Attention, une même personne ne peut détenir qu’un seul Livret A, toutes banques confondues. Le Livret A a pour caractéristique d’être un produit d’épargne réglementé par l’Etat, c’est-à-dire que le taux d’intérêts est fixé par l’Etat (3 % au taux en vigueur au 30/07/2024) net d’impôt et de contributions sociales. Il est plafonné à 22 950 € par personne. Ce plafond ne peut être dépassé que par la capitalisation des intérêts.

Enfin, la fiscalité du Livret A est particulièrement avantageuse car les intérêts bancaires sont exonérés de l’impôt sur le revenu et des contributions sociales.

Quelles sont les caractéristiques et principaux avantages de l’assurance vie ?

Adaptée à de multiples objectifs, l’assurance vie est un produit d’épargne géré par une société d’assurance. A la différence du Livret A, dont la loi limite la détention à 1 seule personne, le nombre de contrats d’assurance vie que peut souscrire une seule et même personne n’est pas réglementé et le montant investi sur ces contrats n’est pas limité. L’assurance vie vous permet également de protéger vos proches que vous aurez désignés en qualité de bénéficiaires : en cas de décès, ils reçoivent les sommes que vous avez épargnées, selon les modalités du contrat, à des conditions fiscales très avantageuses, ce qui en fait un outil de transmission du patrimoine. Ce produit d’épargne peut être aussi souscrit pour un enfant mineur, pour l’aider à financer son avenir (études, voiture, projet immobilier…). Spécialement conçu pour diversifier vos investissements, le contrat d’assurance vie offre la possibilité et l’avantage de répartir votre épargne sur le fonds en euros dont le capital est garanti et des supports en unités compte (UC), avec des espérances de performance, supérieures à celles du fonds en euros, notamment sur le long terme.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse comme à la baisse dépendant en particulier de l’évolution des marchés financiers et/ou immobiliers. L’assureur ne s’engage que sur le nombre d’unités de compte mais pas sur leur valeur.