![]()

![]()

![]()

![]()

![]()

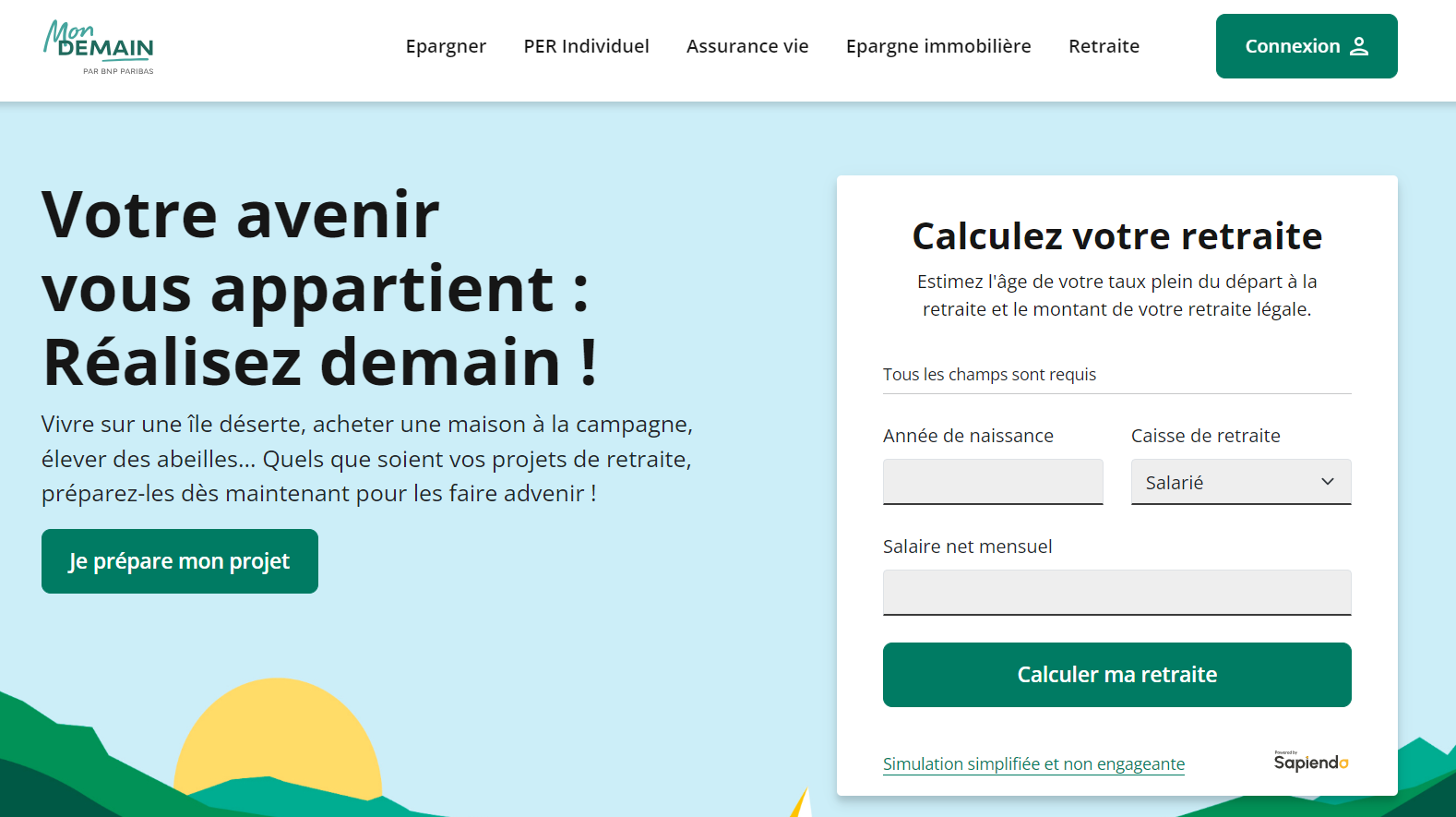

Pour prévoir demain dès aujourd’hui, pour réaliser vos projets et vos rêves, il vous faut préparer votre retraite. Vous vous interrogez sûrement sur la manière de vous constituer une épargne pour compléter votre pension de retraite.

Mais comment faire ? Par où commencer ? A qui vous adresser ? Comment faire le bon choix entre les différentes solutions d’épargne retraite qui s’offrent à vous, d’autant qu’en fonction de votre situation, les solutions pertinentes peuvent être différentes (assurance vie, PEA, PERIN, pierre-papier) ?

Nous vous donnons rendez-vous sur MonDemain, site pédagogique et gratuit, où vous trouverez les réponses à vos questions dans un seul et même endroit. Vous y trouverez différents modules pour analyser votre situation personnelle et vous accompagner vers un diagnostic personnalisé et des solutions d’épargne à long terme.

Cet outil mêlant le digital et l’humain, vous pourrez également demander à être rappelé par un conseiller bancaire.

MonDemain vous permet de préparer sereinement votre projet futur, et cela en quelques clics. Il vous aidera à :

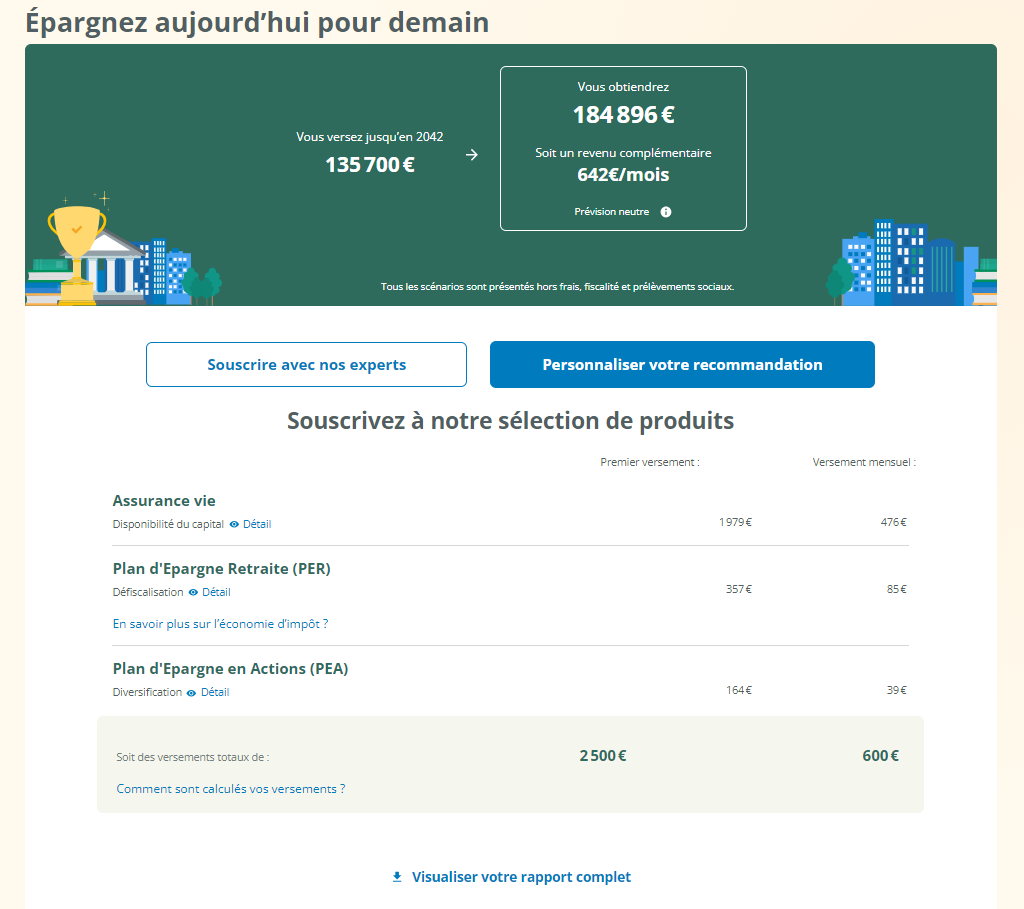

Une fois votre diagnostic finalisé, vous pourrez créer votre espace, dans lequel vous accéderez à un tableau de bord personnalisé* regroupant tous les résultats de vos simulations et les solutions qui vous sont proposées.

*Exemple de tableau de bord

Vous pourrez à tout moment modifier ces données pour faire évoluer la proposition qui vous est faite. Pour un conseil personnalisé et mettre en place la solution qui vous a été proposée, vous pourrez alors prendre rendez-vous avec un conseiller qui vous rappellera sur le créneau horaire que vous aurez choisi.

Rendez-vous sur MonDemain