Quelles opportunités saisir sur le marché de l'immobilier grâce aux grandes tendances mondiales ?

Sur le plan économique, après une année 2022 caractérisée par un choc inflationniste et un krach obligataire, 2023 pourrait être une année de net ralentissement d’activité, avec un début de décélération de l’inflation et de meilleure visibilité sur les marchés de taux.

À partir de 2024, une inflation plus maîtrisée est attendue (autour de 2/3 %) en France comme dans la plupart des pays développés, tandis que l’activité économique devrait enregistrer à nouveau de la croissance, toutefois modérée.

Dans ce contexte encore incertain, il est important de regarder les méga-tendances, non corrélées avec les cycles économiques, avant de réaliser un investissement immobilier.

Qualité et localisation

Suite à la pandémie de COVID-19 et l’adoption en masse du télétravail, les investisseurs institutionnels ont remis en question la dominance du bureau dans leurs portefeuilles d’actifs.

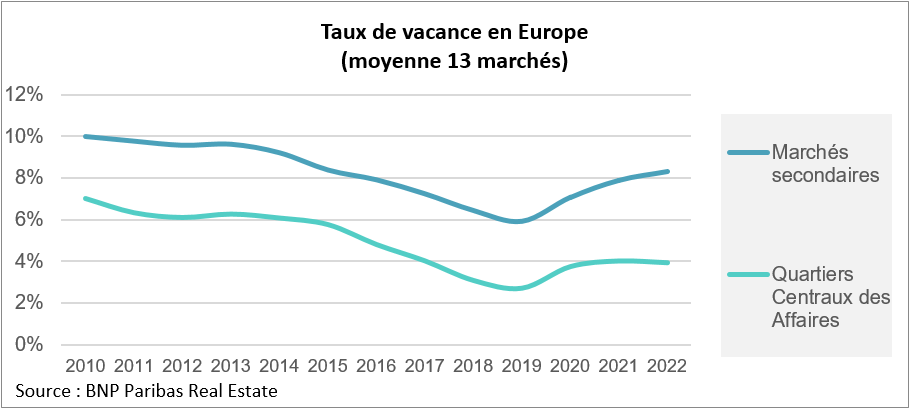

Si les investisseurs semblent aujourd’hui rassurés sur l’avenir du bureau (le recours au travail à distance s’orientant vers une pratique cadrée et limitée de 1 à 2 jours en moyenne), nous observons des dynamiques hétérogènes selon les marchés qui devraient perdurer dans les prochaines années.

En effet, les utilisateurs privilégient aujourd’hui la centralité et la bonne connexion aux réseaux de transports.

Les actifs dit « Prime », qui répondent aux meilleurs caractéristiques techniques et qui disposent des meilleures localisations, connaissent une forte hausse de leurs valeurs locatives. A l’inverse, certains secteurs périphériques souffrent du recentrage de la plupart des recherches et connaissent aujourd’hui des taux de vacance relativement élevés. Cette dichotomie doit donc être prise en compte, et les valeurs devraient être de nouveau hiérarchisées.

Changement démographique

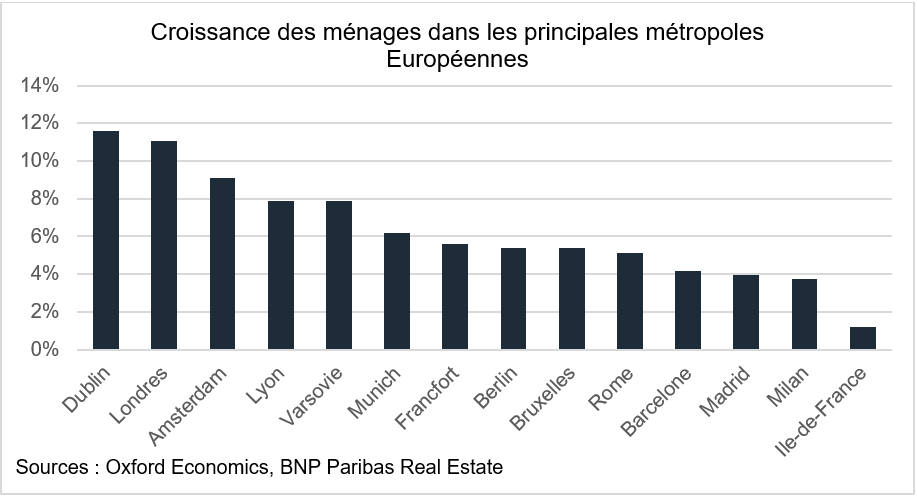

La transition démographique que nous voyons actuellement devrait également avoir un impact sur la valeur des actifs immobiliers, indépendamment des crises économiques.

Tout d’abord, le vieillissement de la population en Europe s’intensifie, et le nombre de personnes âgées de plus de 80 ans devrait augmenter d’environ 30 millions en Europe (soit une hausse de 90 % par rapport à aujourd’hui).

En parallèle de l’allongement de la durée de vie, nous assistons à une augmentation du nombre de personnes atteintes de maladies chroniques qui nécessitent des soins plus complexes.

La demande de soins devrait donc continuellement progresser en Europe, soutenant mécaniquement l’activité immobilière autour du secteur de la santé. Enfin, la croissance significative du nombre de ménages attendue et le phénomène d’urbanisation devrait stimuler la demande pour les actifs résidentiels.

Digitalisation

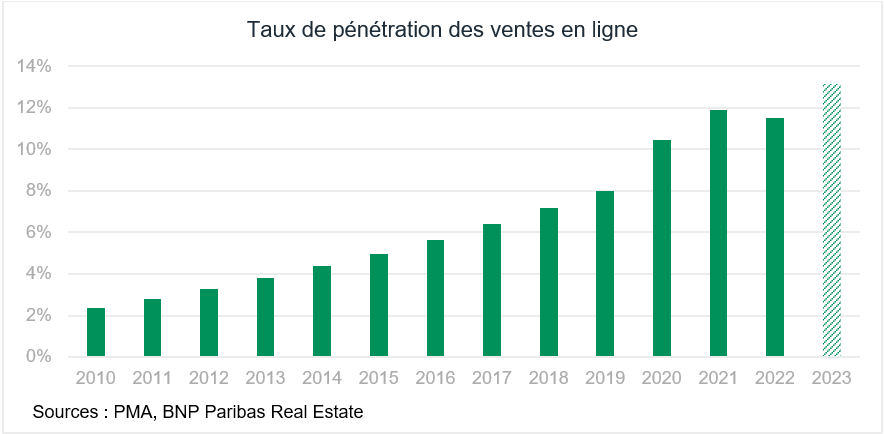

Malgré la normalisation de la part des ventes en ligne sur les ventes totales en 2022, la montée du E-commerce devrait se poursuivre dans les prochaines années. En effet, la part du E-commerce en Europe continentale (11 %) reste relativement faible comparée au Royaume-Uni (26,7 %). Cette part pourrait ainsi progresser à 20 % du total des ventes à horizon 2027, ce qui pourrait impliquer un changement structurel des chaines d’approvisionnements.

Changement climatique

Enfin, l’ESG sera sans équivoque le plus grand défi pour les acteurs de l’immobilier.

En effet, malgré les incertitudes économiques actuelles et leurs impacts sur les portefeuilles immobiliers, nous voyons que la volonté de réduire l’empreinte carbone du secteur reste bien présente avec notamment de plus en plus de CAPEX utilisés pour restructurer les actifs.

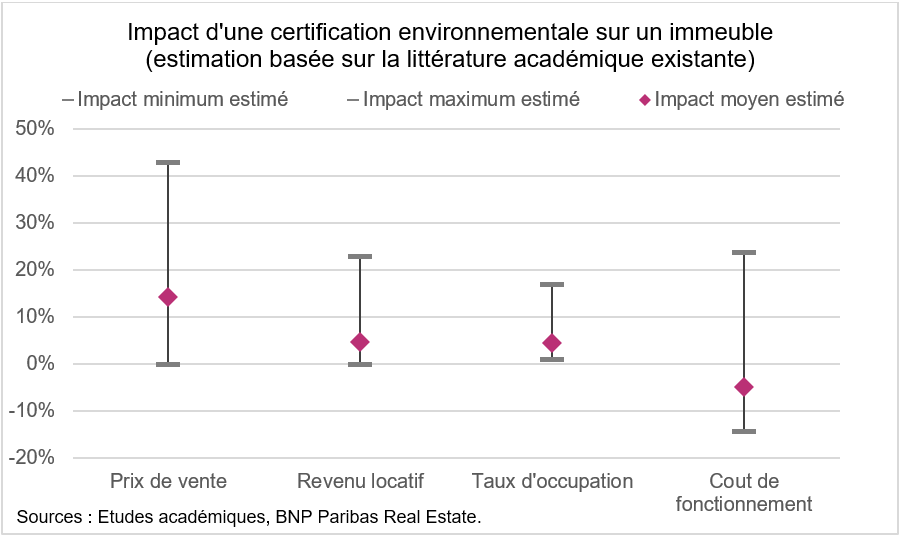

De plus, la prise en compte de ces problématiques permet d’améliorer la performance financière des immeubles. En effet, de plus en plus de recherches confirment que les certifications environnementales ont un effet positif sur les valeurs vénales.